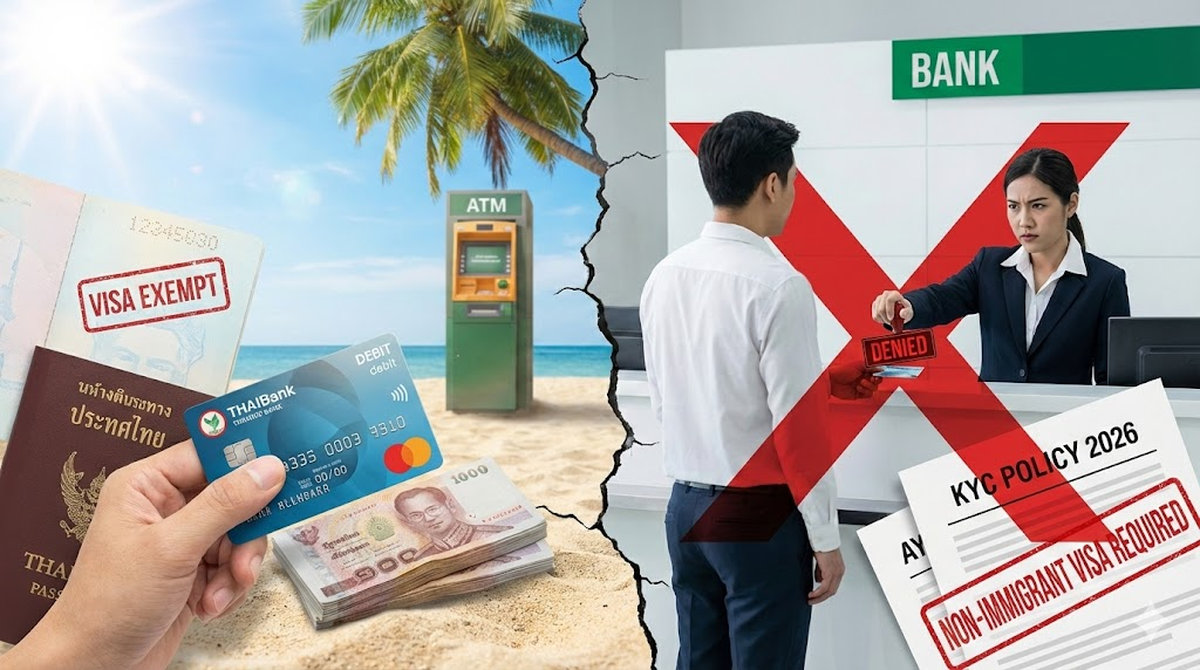

Der Schock am Bankschalter

Michael steht fassungslos in einer Bankfiliale in Pattaya. Der 54-Jährige verbringt seit Jahren den Winter in Thailand, doch heute verweigert ihm die Angestellte die neue Debitkarte für sein Bankkonto in Thailand. Sein Visum sei nicht ausreichend, heißt es lapidar. Früher reichte sein Reisepass, heute wird er abgewiesen.

Für Michael und viele andere beginnt ein Albtraum. Er hat Geld auf dem Konto, kann aber nicht darauf zugreifen, weil seine Karte abgelaufen ist. Die Bank beruft sich auf neue Vorschriften, die Touristen ohne Langzeitvisum hart treffen.

Visa Exempt: Plötzlich wertlos?

Der Status „Visa Exempt“, also die visumfreie Einreise für 60 Tage, hat bei thailändischen Banken 2026 massiv an Wert verloren. Finanzinstitute stufen diese Reisenden mittlerweile als reine Kurzzeittouristen ein. Für Bankgeschäfte ist dieser Stempel im Pass oft nicht mehr ausreichend legitimiert.

Banken betrachten Kunden ohne langfristigen Aufenthaltsstatus als bürokratisches Risiko. Wer nur zwei Monate im Land bleibt, passt nicht mehr in das Raster für reguläre Kontoführung. Die Zeiten der einfachen Duldung sind vorbei.

Die neue Banken-Realität

Hinter den Kulissen hat die Bank of Thailand den Druck auf die Geschäftsbanken enorm erhöht. Verschärfte „Know Your Customer“ Richtlinien sollen Geldwäsche verhindern und Transparenz schaffen. Das trifft vor allem ausländische Kunden ohne festen Wohnsitz in Thailand.

Filialmitarbeiter haben Angst vor Fehlern und lehnen im Zweifel lieber ab. Die interne Compliance-Abteilung prüft jeden Vorgang strenger als je zuvor. Für den normalen Urlauber bedeutet das eine unerwartete Härte im Service.

Gesperrt trotz vollem Konto

Viele Urlauber wiegen sich in falscher Sicherheit, weil ihr Konto ein hohes Guthaben aufweist. Doch der Kontostand spielt bei der Kartenerneuerung keine Rolle mehr. Es geht ausschließlich um den legalen Aufenthaltsstatus zum Zeitpunkt der Beantragung.

Selbst wer 500.000 Baht, also etwa 13.700 Euro, auf dem Konto hat, bekommt ohne passendes Visum keine neue Karte. Das Geld ist nicht weg, aber der Zugriff über den Automaten ist blockiert.

Warum Bestandsschutz nicht gilt

Der oft zitierte „Bestandsschutz“ ist ein Mythos. Wenn eine Debitkarte abläuft, muss rechtlich gesehen ein neuer Kartenvertrag geschlossen werden. In diesem Moment gelten die aktuellen Regeln von 2026, nicht die von der Kontoeröffnung vor zehn Jahren.

Langjährige Treue zur Bank hilft in diesem Fall wenig. Das Computersystem verlangt die Eingabe eines gültigen Langzeitvisums. Kann der Angestellte dieses nicht scannen, bricht der Vorgang automatisch ab.

JETZT den Wochenblitz WERBEFREI lesen!

Das Problem Wohnsitzbescheinigung

Früher akzeptierten Banken Hoteladressen, doch diese Lücke ist geschlossen. Heute wird ein offizielles „Certificate of Residence“ der Immigration verlangt. Doch genau dieses Dokument wird Touristen oft verweigert.

Die Einwanderungsbehörden stellen die Bescheinigung in vielen Provinzen nur noch für Inhaber von Non-Immigrant-Visa aus. Ohne dieses Papier fehlt der Bank der gesetzlich geforderte Wohnsitznachweis. Der Kunde dreht sich im Kreis.

Filialleiter-Lotto entscheidet alles

Trotz zentraler Vorgaben herrscht in Thailand weiterhin das sogenannte Filialleiter-Lotto. Was in Bangkok unmöglich ist, kann in einer kleinen Filiale in Hua Hin plötzlich funktionieren. Die Umsetzung der Regeln variiert stark.

Es hängt oft von der Tagesform und dem Mut des einzelnen Mitarbeiters ab. Manche Manager nutzen ihren Ermessensspielraum, um langjährigen Kunden zu helfen. Verlassen kann man sich darauf jedoch keinesfalls mehr.

Bangkok Bank: Härtere Gangart

Die Bangkok Bank galt lange als der sicherste Hafen für Expats und Touristen. Doch 2026 hat gerade dieses Institut die Zügel extrem angezogen. Berichte über abgewiesene Kunden häufen sich massiv.

Wer ohne Arbeitserlaubnis oder Rentnervisum kommt, wird oft kategorisch abgewiesen. Die einstmals lockere Politik gegenüber Touristen wurde einer strikten Risiko-Minimierung geopfert.

SCB und Kasikorn ziehen nach

Auch die Kasikorn Bank und die Siam Commercial Bank (SCB) haben ihre Hürden erhöht. Sie verlangen oft noch spezifischere Dokumente als die Konkurrenz. Ohne „Work Permit“ geht bei Neueröffnungen fast gar nichts mehr.

Bei der Erneuerung von Karten zeigen sie sich ebenfalls kompromisslos. Wer den geforderten Visastatus nicht nachweisen kann, verliert den Kartenservice. Die Banken riskieren lieber den Kundenverlust als Strafzahlungen.

Keine Karte, kein Bargeld

Ohne aktive Karte bleibt nur der Gang zum Schalter, um Bargeld abzuheben. Das ist umständlich und an die Öffnungszeiten gebunden. Abends oder am Wochenende ist der Zugriff auf das eigene Geld unmöglich.

Zudem ist das Abheben am Schalter oft mit Wartezeiten verbunden. Man muss den Reisepass und das Bankbuch vorlegen. Fehlt eines der Dokumente, gibt es kein Geld.

Gebührenfalle am Bankschalter

Einige Bankfilialen haben begonnen, Gebühren für manuelle Abhebungen am Schalter zu erheben. Wer kleine Beträge unter 5.000 Baht, also rund 137 Euro, abheben will, zahlt drauf. Das soll Kunden zur Kartennutzung zwingen, die ihnen aber verwehrt wird.

Diese paradoxe Situation frustriert viele Urlauber. Man wird für einen Service zur Kasse gebeten, weil die Bank einem das Standard-Werkzeug dafür verweigert hat.

Die App als Hintertür?

Viele hoffen auf die Mobile-Banking-App als Rettung. QR-Code-Zahlungen sind in Thailand weit verbreitet. Doch oft wird die App gesperrt, wenn der hinterlegte Reisepass im System abläuft.

Um die App wieder freizuschalten, ist ein persönliches Erscheinen in der Filiale nötig. Dort beginnt das Spiel von vorn: Ohne Langzeitvisum keine Aktualisierung der Daten und somit keine App-Freischaltung.

Reisepass-Update als Risiko

Wer mit einem brandneuen Reisepass zur Bank geht, erlebt oft eine böse Überraschung. Statt die Nummer einfach zu ändern, fordert die Bank eine komplette Neu-Legitimierung nach aktuellen Regeln.

Das Update der Passnummer löst also die Prüfung des Visastatus aus. Wer nur einen Einreisestempel hat, dem wird die Aktualisierung verweigert. Das Konto bleibt auf den alten, ungültigen Pass registriert.

Non-Immigrant O als Lösung

Der einzige sichere Weg ist das Non-Immigrant O Visum. Sei es für Rentner über 50 oder durch Heirat mit einer thailändischen Person. Mit diesem Visum öffnen sich die Banktüren wieder problemlos.

Für „Schneevögel“, die nur wenige Monate bleiben, ist der Aufwand jedoch oft zu hoch. Die finanziellen Anforderungen für dieses Visum sind gestiegen und binden viel Kapital auf thailändischen Konten.

Druck durch Geldwäschegesetze

Die Verschärfung ist eine direkte Folge globaler Anti-Geldwäsche-Gesetze (AML). Thailand muss internationale Standards einhalten, um nicht auf grauen Listen zu landen. Touristenkonten gelten dabei als Risikofaktor.

Die Banken sind verpflichtet, die Herkunft der Gelder und den Wohnsitz genau zu prüfen. Ein Tourist ohne festen Wohnsitz passt nicht in dieses strikte Überwachungssystem der Finanzströme.

Automatischer Datenaustausch CRS

Thailand nimmt am automatischen Informationsaustausch über Finanzkonten (CRS) teil. Bankdaten werden an die Heimatländer der Kunden gemeldet. Dafür müssen die Daten im System absolut wasserdicht sein.

Ein Konto ohne klare steuerliche Zuordnung und festen Wohnsitz verursacht Probleme im Meldewesen. Die Banken vermeiden diesen administrativen Aufwand, indem sie solche Kundenbeziehungen abbauen.

Strategie für den Notfall

Wer betroffen ist, sollte Filialen in touristischen Randgebieten aufsuchen. Oft sind kleine Zweigstellen in Einkaufszentren kulanter als Hauptstellen. Höflichkeit und ein gepflegtes Äußeres sind dabei unerlässlich.

Fragen Sie gezielt nach dem Manager, wenn der Schalterbeamte ablehnt. Manchmal hilft die Erklärung, dass man das Konto für regelmäßige Überweisungen aus der Heimat nutzt. Hartnäckigkeit kann sich auszahlen.

Kleidung und Auftreten zählen

In Thailand ist das äußere Erscheinungsbild extrem wichtig. Wer in Badeshorts und Tanktop zur Bank geht, wird weniger ernst genommen. Lange Hosen und Hemd signalisieren Respekt und Seriosität.

Ein respektvolles Auftreten kann den Ermessensspielraum des Mitarbeiters positiv beeinflussen. Wer laut wird oder droht, hat in Thailand von vornherein verloren und wird ignoriert.

Versicherung als Türöffner

Ein offenes Geheimnis ist der Abschluss einer Zusatzpolice. Viele Bankangestellte stehen unter Verkaufsdruck. Wer eine Unfall- oder Reisekrankenversicherung für ca. 2.000 Baht (55 Euro) direkt am Schalter abschließt, bekommt oft plötzlich die Karte.

Dieses Koppelgeschäft ist zwar offiziell nicht die Regel, aber in der Praxis ein wirksamer Hebel. Es ist eine pragmatische Lösung, um die bürokratische Blockade zu lösen.

Niemals ohne Zweitkarte reisen

Verlassen Sie sich 2026 niemals nur auf eine lokale Karte. Eine gebührenfreie Kreditkarte für Thailand von Wise, Revolut oder der DKB ist ein lebenswichtiges Backup für den internationalen Geldtransfer. Die Gebühren von 220 Baht (6 Euro) am Automaten sind das kleinere Übel.

Eine internationale Karte sichert die Liquidität, wenn die thailändische Bank blockiert. Diversifikation ist der einzige Schutz gegen die Willkür der lokalen Bankvorschriften.

Digitale Zukunft ohne Karten

Der Trend geht klar weg von der Plastikkarte. Banken bevorzugen rein digitale Lösungen, die leichter zu kontrollieren sind. Für Touristen könnte es bald spezielle „Wallet-Apps“ geben, die echte Konten ersetzen.

Bis dahin bleibt die Situation unübersichtlich und schwierig. Die klassische Bankkarte für den Gelegenheitsurlauber stirbt aus. Man muss sich an die neuen digitalen und rechtlichen Gegebenheiten anpassen.

Konto schließen oder behalten?

Lösen Sie Ihr Konto nicht voreilig auf. Ein bestehendes Konto ist Gold wert, auch wenn es aktuell eingeschränkt ist. Lassen Sie es ruhen und hoffen Sie auf eine spätere Klärung mit einem besseren Visum.

Eine Neueröffnung ist 2026 fast unmöglich geworden. Wer die Tür einmal zuschlägt, bekommt sie so schnell nicht wieder auf. Geduld ist jetzt die wichtigste Währung für Thailand-Fans.

Anmerkung der Redaktion:

Dieser Artikel spiegelt den Informationsstand und die Gesetzeslage in Thailand vom Januar 2026 wider. Bankregularien unterliegen häufigen Änderungen und die Anwendungspraxis kann je nach Filiale stark variieren. Währungsumrechnungen basieren auf einem Kurs von ca. 36,5 Baht pro Euro. Dieser Text dient der allgemeinen Information und ersetzt keine Rechtsberatung.

Wichtiger Hinweis für unsere Leser

Wir freuen uns auf Ihren Beitrag! Bitte beachten Sie für ein freundliches Miteinander unsere Regeln: