Wenn das thailändische Bankkonto kaum noch Guthaben hat: Schließen oder behalten?

Ein häufiges Szenario für Ausländer in Thailand: Das Bankkonto wurde vor Jahren für eine Visa-Verlängerung eröffnet, liegt aber mittlerweile brach. Der Kontostand beträgt nur noch wenige hundert Baht, der Zugang zur Banking-App fehlt. Viele stellen sich dann die Frage, ob sie zur Filiale gehen sollen, um das Konto offiziell zu schließen.

Die Kontoeröffnung war oft mit Zusatzkosten verbunden, etwa für eine Unfallversicherung. Nun gilt es zu entscheiden: Den Aufwand betreiben und persönlich zur Bank gehen? Oder das geringe Guthaben einfach liegenlassen und abwarten, was passiert?

Was passiert bei längerer Inaktivität eines Bankkontos in Thailand?

Laut den Richtlinien thailändischer Banken gilt ein Sparkonto nach zwölf Monaten ohne Bewegung als inaktiv. Dies bedeutet zunächst keine Schließung, schränkt aber die Nutzung ein. Überweisungen werden blockiert, der Geldautomatenzugang gesperrt, bis sich der Kunde in der Filiale identifiziert.

Diese Regelung dient der Sicherheit und soll Betrug verhindern. Für Kontoinhaber kann dies allerdings überraschend wirken, wenn sie nach längerer Pause wieder auf ihr Konto zugreifen möchten. Das Guthaben bleibt zunächst erhalten, ist aber nur noch vor Ort verfügbar.

Monatliche Wartungsgebühren bei niedrigem Kontostand

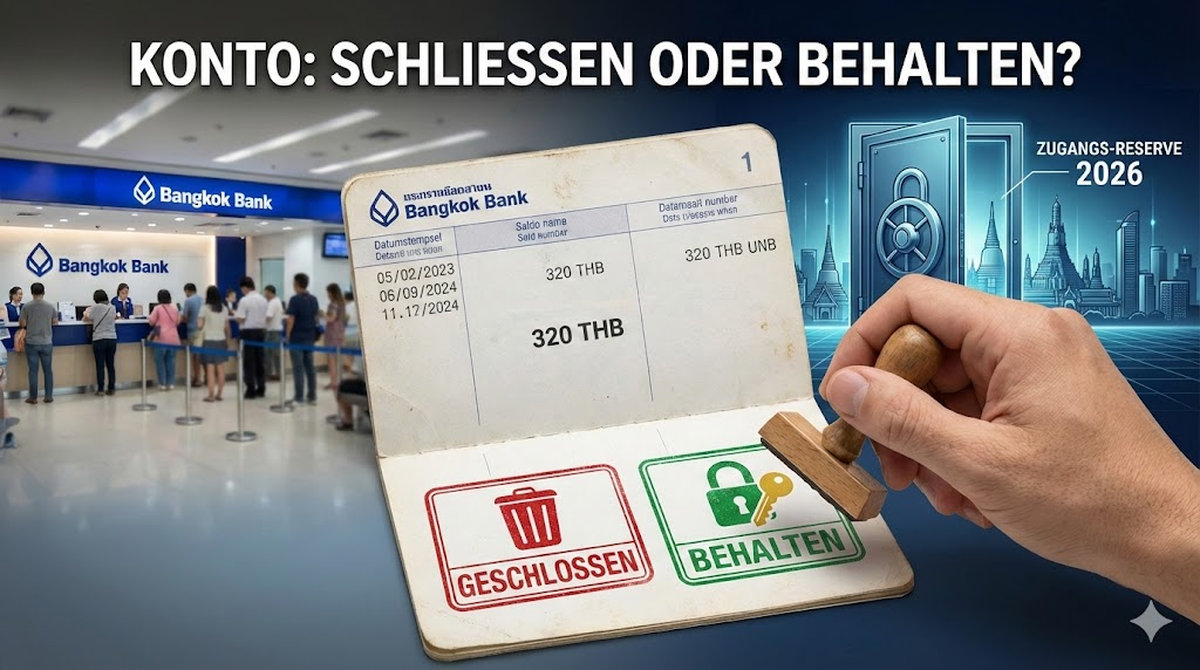

Die Bangkok Bank und andere große thailändische Banken erheben eine monatliche Wartungsgebühr von 50 Baht, wenn das Konto inaktiv ist und der Saldo unter 2.000 Baht liegt. Bei einem Guthaben von 320 Baht bedeutet dies, dass nach etwa sechs bis sieben Monaten das Konto durch die Abbuchungen leer ist.

Eine Verschuldung entsteht dabei nicht, da reine Sparkonten ohne Überziehungsmöglichkeit arbeiten. Das Konto kann also nicht ins Minus rutschen. Die Bank zieht lediglich so lange Gebühren ab, bis das Guthaben aufgebraucht ist.

Automatische Kontoschließung nach Nullstellung des Guthabens

Sobald der Kontostand Null erreicht hat, beginnt eine weitere Wartefrist. Die meisten thailändischen Banken schließen ein Konto automatisch 365 Tage nach der Nullstellung, wenn in dieser Zeit keine Bewegung stattfindet. Dieser Prozess läuft ohne Zutun des Kunden ab.

Viele Kontoinhaber nutzen diesen Mechanismus bewusst als passive Kontoschließung. Man spart sich den Gang zur Filiale und die Diskussionen mit Bankangestellten. Der Nachteil ist lediglich der Verlust des Restguthabens, was bei sehr kleinen Beträgen oft als akzeptabel angesehen wird.

Keine negativen Einträge bei der Kreditauskunft zu befürchten

Eine verbreitete Sorge ist, dass eine solche Kontoauflösung negativ vermerkt wird. Nach den Regelungen des National Credit Bureau in Thailand erfolgt bei reinen Guthabenkonten ohne Kreditlinie allerdings keine Meldung an die Kreditauskunft. Das Bureau speichert primär Daten über Kredite und Zahlungsausfälle.

Ein Sparkonto, das mangels Deckung geschlossen wird, gilt nicht als Zahlungsausfall. Wer später bei derselben Bank ein neues Konto eröffnen möchte, könnte intern vermerkt sein, systemübergreifende Sperren sind jedoch unwahrscheinlich.

JETZT den Wochenblitz WERBEFREI lesen!

Warum Banken inaktive Kleinstkonten von sich aus schließen

Für die Banken sind inaktive Kleinstkonten reine Kostenfaktoren. Sie müssen in den Datenbanken verwaltet werden, verursachen Lizenzkosten für die IT-Systeme und binden Ressourcen im Compliance-Bereich. Daher haben die Institute kein Interesse daran, diese Konten dauerhaft zu führen.

Die automatische Schließung ist ein pragmatischer Weg, eine Geschäftsbeziehung zu beenden. Die Bank bereinigt ihren Bestand, der Kunde ist die ungenutzte Verbindung los. Dieser Prozess wird in Thailand häufig so praktiziert.

Verschärfte Anforderungen bei Kontoeröffnung seit 2025

Seit 2024 und verstärkt 2025 haben thailändische Banken ihre Anforderungen an ausländische Neukunden deutlich erhöht. Die Bangkok Bank akzeptiert seit Januar 2025 keine Touristenvisa mehr für Kontoeröffnungen. Auch das Destination Thailand Visa reicht bei den meisten Banken nicht aus.

Erforderlich sind in der Regel langfristige Non-Immigrant-Visa wie das Arbeitsvisum, Rentnervisum oder Studierendenvisum. Zusätzlich verlangen Banken oft Nachweise wie Mietverträge, Wohnsitzbescheinigungen der Immigration oder Arbeitgeberschreiben. Diese Verschärfung erfolgte im Rahmen globaler Anti-Geldwäsche-Maßnahmen und Know-Your-Customer-Richtlinien.

Warum ein bestehendes Konto strategische Vorteile bietet

Ein bereits eröffnetes Bankkonto umgeht die neuen, strengeren Eröffnungshürden. Die Reaktivierung eines alten Kontos ist in der Regel einfacher als eine Neubeantragung. Wer bereits ein Konto besitzt, muss nicht erneut alle Dokumente zusammenstellen und auf die Kulanz der Filiale hoffen.

In Online-Foren berichten erfahrene Thailand-Bewohner, dass ein bestehendes Bankkonto wertvoll sei. Dies bezieht sich auf die Tatsache, dass die Hürden für Neueröffnungen deutlich höher liegen als noch vor einigen Jahren. Wer bereits ein Konto hat, verfügt über einen bereits verifizierten Zugang zum thailändischen Bankensystem.

Bedeutung für Visa-Verlängerungen mit Bankguthaben-Nachweis

Viele Ausländer in Thailand benötigen für ihre Jahresvisa einen Bankguthaben-Nachweis. Für das Retirement-Visum sind 800.000 Baht erforderlich, für das Marriage-Visum 400.000 Baht. Die Anforderungen der Immigration können sich ändern, und manchmal wird eine bestimmte Bank bevorzugt.

Ein Zweitkonto bei einer anderen Bank bietet strategische Flexibilität. Falls die Hauptbank Probleme macht, Briefe für die Immigration nicht rechtzeitig ausstellt oder die Gebühren erhöht, steht eine Alternative bereit. Dies kann besonders wichtig werden, wenn man längerfristig in Thailand leben möchte.

Kosten und Aufwand einer Neuöffnung vermeiden

Wer sein Konto heute schließt und später feststellt, dass er doch wieder eines benötigt, muss mit erheblichem Aufwand rechnen. Die Wartezeiten in Filialen sind lang, die Dokumentenanforderungen strikt. Einige Filialen machen den Abschluss von Zusatzprodukten zur Bedingung.

Berichte von Bankkunden erwähnen Unfallversicherungen für 3.500 Baht oder höher als Bedingung für die Kontoeröffnung. Wer das alte Konto behält, spart sich diese zusätzlichen Kosten bei einer möglichen späteren Rückkehr zum aktiven Banking in Thailand.

Zusatzprodukte bei Kontoeröffnung für Ausländer häufig üblich

Die Praxis, bei Kontoeröffnungen für Ausländer den Abschluss von Zusatzprodukten zu verlangen, ist in Thailand weit verbreitet. Oft wird suggeriert, ein Konto gäbe es nur in Kombination mit einer teuren Debitkarte inklusive Unfallschutz. Dies ist zwar offiziell nicht immer Bankpolitik, wird aber von Filialmitarbeitern zur Erfüllung von Verkaufszielen praktiziert.

Wer sein bestehendes Konto behält, muss diese Produkte nicht erneut abschließen. Man nutzt die vorhandene Infrastruktur, ohne für zusätzliche Versicherungen zahlen zu müssen. Für alle, die sich langfristig in Thailand niederlassen möchten, kann eine sinnvolle Krankenversicherung allerdings durchaus ratsam sein.

Technische Ausfälle und Kontosperrungen als Risiko

Technische Störungen bei Banking-Apps sind auch 2026 keine Seltenheit. Wenn die App der Hauptbank ausfällt, steht man ohne Zahlungsmittel da. Ein zweites Konto, selbst wenn es nur selten genutzt wird, bietet eine wichtige Absicherung.

Banken frieren Konten manchmal aus Sicherheitsgründen temporär ein, etwa bei verdächtigen Transaktionen aus dem Ausland. In einem solchen Moment ist der Zugriff auf ein alternatives Konto bei einem anderen Institut wichtig für den Alltag in Thailand.

Fehlender App-Zugang ist lösbar durch Filialbesuch

Ohne registrierte thailändische SIM-Karte können keine One-Time-Passwords empfangen werden. Das Konto ist dann nur am Schalter nutzbar. Dieses Problem lässt sich jedoch beheben.

Ein Besuch in der Filiale, um eine neue Handynummer zu hinterlegen und die App zu aktivieren, ist weniger aufwendig als eine Neueröffnung. Sobald die App funktioniert, wird das Konto wieder zu einem vollwertigen Werkzeug für den digitalen Zahlungsverkehr.

Vorbereitung für spätere Rückkehr nach Thailand

Viele Thailand-Bewohner pendeln oder planen, später dauerhaft dort zu leben. Wer heute Thailand verlässt, kommt möglicherweise in einigen Jahren zurück. Die Regeln für Kontoeröffnungen könnten dann noch strenger sein.

Ein bestehendes Konto erleichtert die Rückkehr erheblich. Geld kann bereits vor der Anreise überwiesen werden, und man ist bei Ankunft sofort handlungsfähig. Man muss nicht erst von Bank zu Bank laufen und auf Genehmigungen warten.

Meldepflichten durch internationalen Datenaustausch beachten

Thailand nimmt seit 2023 am internationalen Datenaustausch teil. Banken melden Kontodaten an die Heimatländer der Kontoinhaber. Ein ungenutztes Konto mit geringem Saldo ist steuerlich meist irrelevant, muss aber bei der Steuererklärung im Heimatland oft formal angegeben werden.

Dies stellt für die meisten Steuerpflichtigen kein Problem dar, sollte aber bedacht werden. Der Aufwand, das Konto anzugeben, ist minimal im Vergleich zum Nutzen der Verfügbarkeit bei Bedarf.

Praktische Lösung: Konto durch Aufstockung reaktivieren

Wer das Konto behalten möchte, sollte den Saldo auf über 2.000 Baht aufstocken. Eine Einzahlung am Automaten oder eine Überweisung vom Hauptkonto genügt. Damit stoppt der Gebührenabzug sofort.

Um den Status als inaktiv zu vermeiden, sollte mindestens einmal im Jahr eine kleine Bewegung stattfinden. Das kann ein Einkauf mit der Debitkarte sein oder eine kleine Überweisung. Dieser minimale Aufwand sichert den langfristigen Zugriff auf das Bankensystem.

Rationale Entscheidung statt emotionaler Reaktion treffen

Der Wunsch, das Konto zu schließen, ist manchmal emotional motiviert. Die Bank bemerkt den Verlust eines Kleinstkunden nicht. Der Kunde hingegen gibt eine Option auf, die später möglicherweise wertvoll wird.

Eine nüchterne Betrachtung zeigt: Die bereits gezahlten Gebühren sind vergangen. Die Entscheidung sollte zukunftsorientiert sein. Könnte das Konto jemals wieder benötigt werden? Wenn die Antwort auch nur vielleicht lautet, ist das Behalten die pragmatische Wahl.

Empfehlung für Unentschlossene: Abwarten statt aktiv schließen

Ein praktikabler Mittelweg: Das Konto vorerst ruhen lassen, aber die Schließung durch eine kleine Einzahlung verhindern, falls dies möglich ist. Wenn der Zugang zur Filiale zu aufwendig ist und keine App existiert, kann man das Konto auch ohne aktives Zutun auslaufen lassen.

Es ist nicht ratsam, extra Zeit und Energie in eine aktive Schließung vor Ort zu investieren. Die Zeit ist besser genutzt, etwa um die thailändische Sprache zu lernen oder andere praktische Dinge zu erledigen. Der passive Weg ist hier oft der effizienteste.

Zweites Konto als Absicherung bei Hauptbank-Problemen

Ein zweites Bankkonto dient als Absicherung, falls die Hauptbank technische Probleme hat oder Gebühren unerwartet erhöht. Besonders für Menschen, die ihren Lebensabend in Thailand verbringen möchten, kann diese Redundanz wichtig sein.

Wer langfristig plant, sollte auch andere Aspekte der Lebensplanung bedenken. Neben finanziellen Fragen spielen auch Themen wie Wohnsituation und medizinische Versorgung eine Rolle. Die richtige Vorbereitung erleichtert das Leben in Thailand erheblich.

Zugang zum Finanzsystem langfristig sichern

In einer Zeit, in der Compliance-Regeln die Kontoeröffnung erschweren, stellt ein bestehendes Konto einen wertvollen Zugang dar. Die Empfehlung aus erfahrenen Expat-Kreisen lautet: Wer ein Konto hat, sollte es pflegen.

Die geringen Kosten für den Erhalt des Kontos stehen in keinem Verhältnis zum möglichen Nutzen bei veränderten Lebensumständen. Eine strategische Betrachtung zeigt, dass das Behalten des Kontos oft die klügere Wahl ist.

Fazit: Strategische Reserve statt vorschneller Schließung

Ein Bankkonto mit geringem Guthaben mag auf den ersten Blick vernachlässigbar erscheinen. In der Praxis kann es jedoch einen wichtigen Zugang zum thailändischen Finanzsystem darstellen. Die verschärften Eröffnungsregeln machen bestehende Konten wertvoller.

Wer nicht sicher ist, ob er das Konto künftig benötigt, sollte es im Zweifel behalten. Die Kosten sind überschaubar, der potenzielle Nutzen kann erheblich sein. Eine wohlüberlegte Entscheidung berücksichtigt die langfristigen Perspektiven statt kurzfristiger Emotionen.

Anmerkung der Redaktion

Dieser Artikel spiegelt den Informationsstand von Februar 2026 wider. Bankregulierungen und Gebührenstrukturen in Thailand können sich kurzfristig ändern. Die Inhalte basieren auf Recherchen und dienen der allgemeinen Information, ersetzen jedoch keine verbindliche Rechts- oder Finanzberatung.