Thailands Versicherungsfalle für Rentner: Was niemand über Vorerkrankungen sagt

Der Traum vom sorglosen Lebensabend

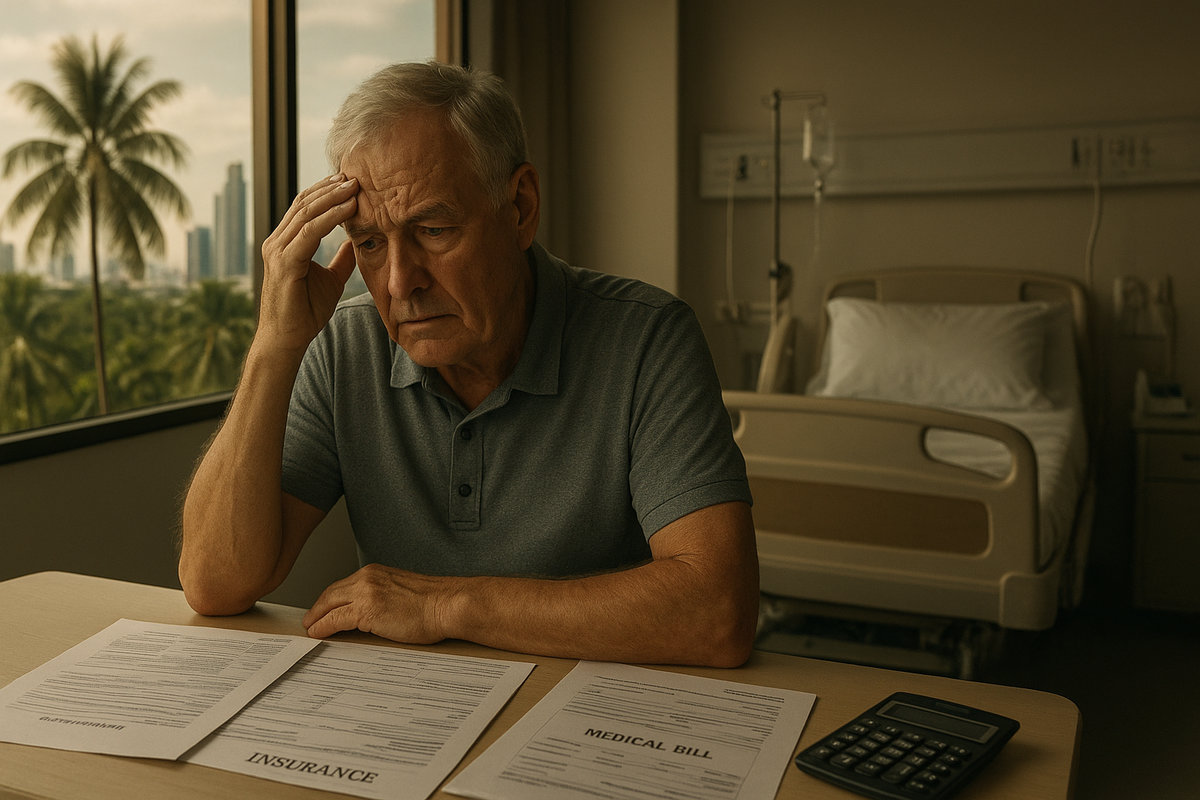

Thailand gilt als Paradies für Rentner aus aller Welt. Das tropische Klima, erschwingliche Lebenshaltungskosten und erstklassige private Krankenhäuser locken jährlich zehntausende Menschen über fünfzig Jahre an. Doch hinter der Fassade des sorglosen Ruhestands lauert eine komplexe Realität, die viele erst erkennen, wenn es bereits zu spät ist. Die thailändische Regierung hat in den vergangenen Jahren die Anforderungen für Langzeitvisa erheblich verschärft, insbesondere bei den Versicherungspflichten. Was auf den ersten Blick wie eine Formsache erscheint, entpuppt sich bei genauerem Hinsehen als potenzielle Kostenfalle.

Die Regelungen sind dabei nicht einheitlich. Je nach Visum-Typ gelten unterschiedliche Bedingungen, und die Behandlung von Vorerkrankungen stellt viele Antragsteller vor nahezu unlösbare Herausforderungen. Während ein gesunder Dreißigjähriger bereits ab etwa 24.000 Baht jährlich eine Absicherung finden kann, zahlen Menschen in ihren späten Sechzigern oft ein Vielfaches davon. Doch diese Zahlen erfassen nur die Oberfläche des Problems.

Ähnliche Beiträge:

Visumspflicht und ihre Konsequenzen

Seit Oktober 2019 verlangt Thailand von Inhabern bestimmter Rentenvisa eine verpflichtende Krankenversicherung. Konkret betroffen sind Antragsteller des Non-Immigrant O-A Visums sowie des seltener genutzten O-X Visums für einen zehnjährigen Aufenthalt. Es muss grundsätzlich eine Abdeckung von drei Millionen Baht für die Behandlung von Erkrankungen einschließlich bestimmter Infektionskrankheiten nachgewiesen werden.

Diese Regelung entstand nicht aus bürokratischer Willkür. Die thailändische Regierung sah sich mit unbezahlten Krankenhausrechnungen von über hundert Millionen Baht konfrontiert, die größtenteils von ausländischen Patienten stammten. Ein erheblicher Teil dieser Schulden ging auf das Konto von etwa 80.000 Inhabern von Rentenvisa zurück. Die neue Versicherungspflicht sollte dieses Problem eindämmen und gleichzeitig sicherstellen, dass ältere Ausländer im Krankheitsfall adäquat versorgt werden können.

Der entscheidende Unterschied zwischen den Visumstypen

Nicht alle Rentner in Thailand unterliegen der Versicherungspflicht. Wer stattdessen ein Non-Immigrant O Visum mit anschließender Verlängerung aufgrund des Ruhestands wählt, muss noch keine Krankenversicherung nachweisen. Diese Alternative ermöglicht es insbesondere älteren Menschen oder solchen mit Vorerkrankungen, sich in Thailand niederzulassen, ohne mit den hohen Versicherungskosten konfrontiert zu werden. Der Weg führt entweder über die Beantragung des O-Visums im Heimatland mit dem Vermerk Ruhestand oder über die Einreise als Tourist mit späterer Umwandlung in ein Rentenvisum innerhalb Thailands.

Diese Unterscheidung ist für viele Betroffene überlebenswichtig. Ein Rentner mit Diabetes, Bluthochdruck oder einer Herzerkrankung findet auf dem freien Markt kaum eine bezahlbare Versicherung. Die wenigen Anbieter, die überhaupt bereit sind, solche Risiken zu übernehmen, verlangen entweder exorbitante Aufschläge oder schließen die Vorerkrankung vollständig von der Deckung aus. Damit wird die ursprüngliche Absicht der Versicherung konterkariert, denn gerade die bestehenden Leiden verursachen in der Regel die höchsten Kosten.

Das Dilemma der Vorerkrankungen

Die thailändische Versicherungsbranche funktioniert nach marktwirtschaftlichen Prinzipien. Versicherungsunternehmen sind gewinnorientiert und daher äußerst vorsichtig bei der Aufnahme von Risiken, die bereits vor Vertragsabschluss existieren. Eine Vorerkrankung definiert sich als jede gesundheitliche Beeinträchtigung, die vor Versicherungsbeginn diagnostiziert wurde oder behandelt werden musste. Die Industrie kennt mehrere Wege, mit solchen Fällen umzugehen, doch keiner davon ist für Betroffene wirklich zufriedenstellend.

Der häufigste Ansatz ist der vollständige Ausschluss der Vorerkrankung aus dem Versicherungsschutz. Die Police deckt dann alle anderen gesundheitlichen Probleme ab, nicht jedoch die bereits bekannte Erkrankung und alle damit zusammenhängenden Komplikationen. Ein Diabetiker müsste beispielsweise sämtliche Kosten für Insulinbehandlung, Folgeerkrankungen an Nieren oder Augen sowie diabetische Notfälle aus eigener Tasche bezahlen. Eine zweite Variante ist das Moratorium-Modell, bei dem Erkrankungen der letzten zwei bis fünf Jahre zunächst ausgeschlossen werden, später jedoch unter bestimmten Bedingungen in den Schutz einbezogen werden können.

Kostenexplosion durch Risikozuschläge

Einige Versicherer bieten eine Deckung von Vorerkrankungen gegen erhebliche Aufschläge an. Diese sogenannten Loadings können die Prämie leicht verdoppeln oder verdreifachen. Hinzu kommt, dass nicht alle Vorerkrankungen gleich behandelt werden. Während ein kontrollierter Bluthochdruck möglicherweise noch akzeptiert wird, führen Krebserkrankungen in der Vorgeschichte, Herzinfarkte oder Schlaganfälle fast immer zur Ablehnung. Die Versicherer verlangen detaillierte medizinische Berichte und Fragebögen, anhand derer sie das Risiko bewerten.

JETZT den Wochenblitz WERBEFREI lesen!

Die einzige Ausnahme bilden Gruppenpolicen von Arbeitgebern mit mindestens zwanzig Versicherten. Bei solchen Verträgen verzichten manche Versicherer auf die Prüfung der medizinischen Vorgeschichte, ein Prinzip das als Medical History Disregarded bekannt ist. Für die meisten Rentner ist diese Option jedoch nicht verfügbar, da sie nicht mehr im Arbeitsleben stehen. Wer eine solche Gruppenpolice verliert, etwa durch Jobwechsel oder Pensionierung, steht plötzlich ohne Schutz für die Vorerkrankung da und muss auf dem Individualmarkt nach Alternativen suchen.

Die Gefahr der Nichterklärung

Manche Betroffene versuchen, das System zu umgehen, indem sie Vorerkrankungen bei der Antragstellung verschweigen. Dieser Weg führt jedoch mit hoher Wahrscheinlichkeit in die Katastrophe. Versicherungsverträge in Thailand enthalten strikte Klauseln bezüglich falscher Angaben. Wird bei einer Schadensmeldung entdeckt, dass relevante Informationen zurückgehalten wurden, ist die gesamte Police nichtig. Der Versicherer kann nicht nur die Leistung für den aktuellen Fall verweigern, sondern den gesamten Vertrag für ungültig erklären und bereits gezahlte Prämien behalten.

Thailändische Krankenhäuser arbeiten mit modernen elektronischen Patientensystemen. Sobald eine Person dort behandelt wird, entsteht eine Akte mit vollständiger Dokumentation aller Diagnosen, Behandlungen und Medikamente. Versicherer haben Zugang zu diesen Informationen und nutzen sie systematisch bei der Prüfung von Leistungsanträgen. Eine Rückabwicklung bereits erbrachter Leistungen ist ebenfalls möglich, was bedeutet, dass Patienten plötzlich mit hohen Forderungen konfrontiert werden können, selbst wenn die Behandlung bereits abgeschlossen ist.

Motorradunfälle und andere Ausschlüsse

Ein oft übersehenes Detail in thailändischen Versicherungspolicen betrifft Motorradunfälle. Thailand hat eine der höchsten Raten an Verkehrsunfällen weltweit, und Motorräder sind dabei überproportional betroffen. Die meisten Standardpolicen decken jedoch keine Unfälle ab, die sich beim Fahren eines Motorrads ereignen, es sei denn, der Fahrer besitzt eine gültige thailändische Fahrerlaubnis für Motorräder. Selbst dann schließen viele Versicherer dieses Risiko grundsätzlich aus oder verlangen erhebliche Zusatzprämien.

Weitere typische Ausschließungsgründe umfassen Verletzungen bei Extremsportarten, Behandlungen unter Alkoholeinfluss, natürliche Katastrophen, terroristische Akte und kosmetische Eingriffe. Auch Geschlechtskrankheiten, Schlafstörungen und bestimmte chronische Erkrankungen wie Schlafapnoe werden häufig nicht abgedeckt. Zahnbehandlungen und Augenprobleme sind ebenfalls selten im Basisschutz enthalten und erfordern separate Zusatzversicherungen. Diese Ausschlüsse sind in den Vertragsbedingungen detailliert aufgeführt, doch viele Versicherungsnehmer lesen diese Dokumente nicht gründlich genug.

Das Preisgefälle nach Altersgruppen

Die Versicherungsprämien in Thailand steigen mit zunehmendem Alter exponentiell an. Während ein gesunder Dreißigjähriger mit Kosten zwischen 24.000 und 50.000 Baht pro Jahr rechnen muss, können die Prämien für Menschen über siebzig Jahre das Zehnfache oder mehr erreichen. Hinzu kommen jährliche Anpassungen, die in Thailand typischerweise zwischen acht und neun Prozent liegen. Diese Steigerungen reflektieren nicht nur die allgemeine Inflation, sondern auch die wachsenden medizinischen Kosten und das erhöhte Risiko älterer Versicherten.

Internationale Krankenversicherungen mit weltweiter Deckung sind noch deutlich teurer. Der durchschnittliche Jahresbeitrag für eine Einzelperson liegt bei etwa 3.594 US-Dollar, für Familien bei 11.683 US-Dollar. Diese Policen bieten zwar den Vorteil, dass sie auch außerhalb Thailands gültig sind, doch für Rentner mit begrenztem Budget sind sie oft unerschwinglich. Lokale thailändische Versicherer sind günstiger, decken aber nur Behandlungen innerhalb des Landes ab. Wer regelmäßig in sein Heimatland reist oder dort behandelt werden möchte, benötigt zusätzlichen Schutz.

Wartezeiten und ihre Tücken

Fast alle Krankenversicherungen in Thailand arbeiten mit Wartezeiten, bevor bestimmte Leistungen in Anspruch genommen werden können. Die Standardwartezeit für Krankheiten beträgt dreißig Tage ab Versicherungsbeginn, wobei Unfälle sofort abgedeckt sind. Für spezifische Erkrankungen wie Tumore, Zysten, Krebsarten, Hämorrhoiden, Hernien, Mandel- oder Polypenentfernungen, Steinleiden und Krampfadern gilt eine verlängerte Wartezeit von einhundertzwanzig Tagen. Wer eine Police abschließt und kurz darauf eine dieser Diagnosen erhält, muss die Behandlungskosten zunächst selbst tragen.

Diese Regelungen sollen verhindern, dass Menschen erst dann eine Versicherung abschließen, wenn sie bereits wissen, dass sie eine teure Behandlung benötigen. Für chronisch kranke Menschen bedeutet dies jedoch eine zusätzliche finanzielle Belastung. Gerade in den ersten Monaten nach der Ankunft in Thailand, wenn die Anpassung an das neue Umfeld ohnehin Stress verursacht, können gesundheitliche Probleme auftreten, die dann nicht abgedeckt sind. Eine sorgfältige Planung des Versicherungsbeginns ist daher unerlässlich.

Direkte Abrechnung versus Vorkasse

Ein praktischer Aspekt, der oft unterschätzt wird, betrifft die Abrechnungsmodalitäten. Viele thailändische Versicherer bieten eine direkte Abrechnung mit Krankenhäusern an, sofern diese im Partnernetzwerk sind. Der Patient muss dann bei stationären Aufenthalten nichts bezahlen, sondern das Krankenhaus rechnet direkt mit dem Versicherer ab. Bei ambulanten Behandlungen oder Krankenhäusern außerhalb des Netzwerks muss der Patient jedoch häufig in Vorleistung treten und die Rechnung später zur Erstattung einreichen.

Dieser Prozess kann sich über Wochen oder Monate hinziehen und erfordert eine detaillierte Dokumentation aller Behandlungen, Diagnosen und Medikamente. Zudem müssen die Rechnungen bestimmte formale Anforderungen erfüllen. Für Menschen ohne größere finanzielle Reserven kann die Notwendigkeit, erst einmal mehrere hunderttausend Baht vorzustrecken, eine erhebliche Härte darstellen. Es empfiehlt sich daher, bei der Wahl der Versicherung besonders auf die Verfügbarkeit bevorzugter Krankenhäuser im Direktabrechnungsnetz zu achten.

Die Frage der lebenslangen Erneuerungsgarantie

Ein entscheidendes Merkmal guter Krankenversicherungen ist die lebenslange Erneuerungsgarantie. Diese Klausel verpflichtet den Versicherer, den Vertrag auch dann zu verlängern, wenn der Versicherte schwer erkrankt oder zahlreiche Schadensfälle geltend macht. Ohne diese Garantie riskieren Versicherte, gerade dann ohne Schutz dazustehen, wenn sie ihn am dringendsten benötigen. Nicht alle thailändischen Versicherer bieten diese Garantie an, und selbst wenn sie vorhanden ist, behält sich der Versicherer meist das Recht vor, die Prämien nach großen Schadensfällen anzupassen.

Es gibt zwei grundlegende Tarifmodelle. Bei gemeinschaftlich bewerteten Policen bleiben die Prämien für alle Versicherten desselben Alters und Plans gleich, unabhängig von individuellen Schadensfällen. Bei individuell bewerteten Verträgen kann der Versicherer die Prämie nach Schadensfällen erhöhen, bietet dafür aber manchmal Schadenfreiheitsrabatte an. Welches Modell vorteilhafter ist, hängt vom individuellen Gesundheitszustand und der Risikobereitschaft ab. Junge, gesunde Menschen profitieren eher von individuellen Tarifen, während ältere oder vorerkrankte Personen in gemeinschaftlichen Tarifen besser aufgehoben sind.

Steuerliche Aspekte und finanzielle Entlastung

Ein positiver Aspekt thailändischer Krankenversicherungen ist ihre steuerliche Absetzbarkeit. Prämien für Policen von in Thailand zugelassenen und regulierten Versicherern können bis zu 25.000 Baht pro Jahr als Steuerabzug geltend gemacht werden. Dieser Betrag ist Teil eines kombinierten Limits von 100.000 Baht für Lebens- und Krankenversicherungen. Um von diesem Vorteil zu profitieren, muss die Police die Anforderungen des thailändischen Finanzministeriums erfüllen, was bei den meisten lokalen Anbietern der Fall ist.

Für Rentner, die in Thailand steuerpflichtig sind, kann dies eine willkommene Erleichterung darstellen. Allerdings gilt die Regelung nur für Versicherungen thailändischer Anbieter, nicht für internationale Policen. Wer sich für eine ausländische Versicherung entscheidet, verliert diesen Steuervorteil. Die Berechnung lohnt sich dennoch nicht in allen Fällen, da die absolute Ersparnis bei höheren Steuersätzen größer ausfällt. Für Bezieher kleiner Renten mit niedrigem zu versteuerndem Einkommen ist der Effekt entsprechend geringer.

Wenn die Versicherung im Heimatland nicht mehr gilt

Viele Auswanderer verlassen sich anfangs auf ihre Krankenversicherung aus dem Heimatland. Doch die meisten dieser Policen bieten nur eine sehr begrenzte oder gar keine Deckung für Menschen, die dauerhaft im Ausland leben. Deutsche gesetzliche Krankenversicherungen etwa leisten nur in Notfällen während kurzfristiger Auslandsaufenthalte innerhalb der EU. Für Thailand gilt dieser Schutz nicht. Private Auslandskrankenversicherungen decken oft nur Reisen bis zu einer bestimmten Dauer ab, typischerweise zwischen acht Wochen und sechs Monaten pro Jahr.

Wer dauerhaft in Thailand lebt, braucht deshalb zwingend eine lokale oder internationale Police, die für unbegrenzte Aufenthalte gilt. Der Fehler, die heimische Versicherung zu behalten und darauf zu vertrauen, dass sie im Notfall zahlt, kann existenzbedrohende Folgen haben. Thailändische Krankenhäuser verlangen von ausländischen Patienten ohne gültige Versicherung häufig eine Vorauszahlung oder Kaution, bevor sie mit der Behandlung beginnen. Bei schweren Erkrankungen oder Operationen können diese Beträge schnell in die Hunderttausende gehen.

Die Rolle von Versicherungsmaklern

Angesichts der Komplexität des thailändischen Versicherungsmarktes spielen unabhängige Makler eine wichtige Rolle. Sie kennen die verschiedenen Anbieter, deren Stärken und Schwächen sowie die aktuellen Konditionen. Gerade für Menschen mit Vorerkrankungen können spezialisierte Makler oft Lösungen finden, wo Einzelpersonen an ihre Grenzen stoßen. Sie wissen, welche Versicherer eher bereit sind, bestimmte Risiken zu akzeptieren, und können bei den Verhandlungen über Ausschlüsse oder Zuschläge vermitteln.

Die Dienstleistung von Maklern ist für Kunden in der Regel kostenlos, da sie ihre Provision vom Versicherer erhalten. Es lohnt sich jedoch, auf die Unabhängigkeit zu achten. Manche Vermittler arbeiten nur mit ausgewählten Anbietern zusammen und erhalten dort höhere Provisionen, was ihre Empfehlung beeinflussen kann. Seriöse Makler hingegen vergleichen das gesamte Marktangebot und suchen die beste Lösung für die individuelle Situation des Kunden. Referenzen anderer Kunden und die Dauer der Geschäftstätigkeit in Thailand können Hinweise auf die Zuverlässigkeit geben.

Staatliche Gesundheitsversorgung als Alternative

Thailand verfügt über ein universelles Gesundheitssystem, das allen Staatsbürgern kostenlose oder stark subventionierte medizinische Versorgung bietet. Ausländer mit gültiger Arbeitserlaubnis haben über die Sozialversicherung ebenfalls Zugang zu diesem System. Rentner jedoch sind von dieser Regelung ausgeschlossen. Theoretisch können sie gegen Bezahlung auch öffentliche Krankenhäuser nutzen, doch die Qualität und Wartezeiten unterscheiden sich erheblich von den privaten Einrichtungen.

In öffentlichen Krankenhäusern können Wartezeiten von mehreren Stunden oder gar Tagen auftreten. Die Ausstattung ist oft veraltet, und die Kommunikation erfolgt hauptsächlich auf Thai. Für komplexe Behandlungen oder Operationen werden Patienten häufig an größere Kliniken in Bangkok überwiesen, was zusätzliche Reisekosten und Unannehmlichkeiten verursacht. Private Krankenhäuser hingegen bieten internationalen Standard, englischsprachiges Personal und kurze Wartezeiten, sind dafür aber entsprechend teuer. Ohne Versicherung kostet ein mehrtägiger Krankenhausaufenthalt mit Operation leicht mehrere hunderttausend Baht.

Medizintourismus und seine Schattenseiten

Thailand hat sich als Zentrum des Medizintourismus etabliert. Die Kombination aus hochqualifizierten Ärzten, modernen Einrichtungen und vergleichsweise günstigen Preisen lockt jährlich Millionen Patienten aus aller Welt an. Für geplante Eingriffe wie Hüftoperationen, Herzbehandlungen oder kosmetische Chirurgie kommen Menschen gezielt nach Thailand. Doch diese Entwicklung hat auch eine Kehrseite. Die besten Ärzte und Kliniken konzentrieren sich auf zahlungskräftige internationale Patienten, während das einheimische System vernachlässigt wird.

Für in Thailand lebende Ausländer bedeutet dies zweierlei. Einerseits haben sie Zugang zu erstklassiger medizinischer Versorgung. Andererseits steigen die Preise kontinuierlich, da die Kliniken sich am internationalen Markt orientieren. Was für Kurzzeitpatienten aus wohlhabenden Ländern erschwinglich erscheint, kann für Rentner mit begrenztem Budget zur Herausforderung werden. Eine umfassende Krankenversicherung ist daher nicht nur gesetzliche Pflicht für bestimmte Visa, sondern auch finanzielle Notwendigkeit für jeden, der nicht über erhebliche Ersparnisse verfügt.

Die unterschätzte Inflation im Gesundheitssektor

Während die allgemeine Inflationsrate in Thailand moderat ist, steigen die Kosten im Gesundheitswesen deutlich schneller. Neue Medikamente, moderne Behandlungsmethoden und importierte medizinische Geräte treiben die Preise nach oben. Hinzu kommt der wachsende Anspruch der Patienten an Komfort und Service. Private Krankenhäuser gleichen heute eher Luxushotels als medizinischen Einrichtungen, was sich in den Rechnungen niederschlägt. Versicherer reagieren auf diese Entwicklung mit jährlichen Prämienerhöhungen, die oft die allgemeine Inflation übersteigen.

Für Rentner, die von festen Einkünften leben, stellt diese Entwicklung ein ernstes Problem dar. Eine Police, die bei Abschluss noch erschwinglich war, kann nach zehn oder fünfzehn Jahren durch die kumulierten Steigerungen einen erheblichen Teil des Haushaltsbudgets beanspruchen. Wer mit fünfundfünfzig Jahren einwandert und eine Versicherung abschließt, muss damit rechnen, dass die Prämien bis zum achtzigsten Lebensjahr sich verdreifachen oder vervierfachen. Diese Entwicklung in die langfristige Finanzplanung einzubeziehen, fällt vielen Menschen schwer, doch sie ist unerlässlich.

Wenn die Krankenversicherung zur unbezahlbaren Last wird

Es gibt Fälle, in denen die Versicherungsprämien so stark steigen, dass Betroffene sich die Fortsetzung nicht mehr leisten können. Die Option, die Police zu kündigen, ist zwar rechtlich möglich, birgt aber erhebliche Risiken. Eine Rückerstattung bereits gezahlter Prämien erfolgt nur anteilig nach einem Zeitplan des Versicherers, der selten vorteilhaft für den Kunden ist. Internationale Versicherer haben teilweise noch strengere Bedingungen für vorzeitige Kündigungen. Wer die Versicherung aufgibt, steht zudem vor dem Problem, eine neue Police zu finden.

Mit zunehmendem Alter und möglicherweise zwischenzeitlich aufgetretenen Gesundheitsproblemen wird dies immer schwieriger und teurer. Eine Unterbrechung des Versicherungsschutzes führt dazu, dass alle in der Zwischenzeit diagnostizierten Erkrankungen bei einem neuen Vertrag als Vorerkrankungen gelten und ausgeschlossen werden können. Viele Menschen sitzen daher in der Falle zwischen unbezahlbar gewordenen Prämien einerseits und der Unmöglichkeit, eine Alternative zu finden, andererseits. Die einzige Lösung besteht oft darin, Thailand zu verlassen und in ein Land mit bezahlbarem Gesundheitssystem zurückzukehren.

Notfallszenarien und ihre finanziellen Folgen

Ein Herzinfarkt, ein Schlaganfall oder ein schwerer Verkehrsunfall können jeden jederzeit treffen. Die Kosten einer intensivmedizinischen Behandlung in einem thailändischen Krankenhaus können schnell mehrere Millionen Baht erreichen. Eine Bypassoperation kostet etwa 500.000 bis 800.000 Baht, eine Krebsbehandlung mit Chemotherapie kann über mehrere Millionen Baht kosten. Ohne Versicherung müssen Patienten diese Beträge oft im Voraus bezahlen oder zumindest eine substanzielle Anzahlung leisten.

Krankenhäuser haben das Recht, die Behandlung zu verweigern, wenn keine Zahlungsgarantie vorliegt. In akuten Notfällen wird zwar zunächst geholfen, doch sobald der Patient stabilisiert ist, erfolgt die Forderung nach Bezahlung. Ausländer ohne Versicherung und ohne ausreichende finanzielle Mittel befinden sich dann in einer verzweifelten Lage. Botschaften können in solchen Fällen kaum helfen, da sie keine Schulden ihrer Staatsangehörigen übernehmen. Manche Betroffene müssen Freunde und Familie um Hilfe bitten oder sogar das Land verlassen, ohne vollständig genesen zu sein.

Langzeitpflege und chronische Erkrankungen

Während akute Notfälle dramatisch sind, stellen chronische Erkrankungen und der Bedarf an Langzeitpflege eine andere Kategorie von Herausforderungen dar. Die meisten Krankenversicherungen decken keine Langzeitpflege oder Rehabilitation ab. Wer nach einem Schlaganfall dauerhaft auf Unterstützung angewiesen ist, muss diese privat organisieren und finanzieren. In Thailand sind Pflegeheime nach europäischem Standard selten und teuer. Viele Familien beschäftigen private Pflegekräfte, was bei Rund-um-die-Uhr-Betreuung ebenfalls erhebliche Kosten verursacht.

Auch die kontinuierliche Behandlung chronischer Leiden wie Diabetes, Bluthochdruck oder Arthritis summiert sich über die Jahre. Regelmäßige Arztbesuche, Medikamente, Laboruntersuchungen und gelegentliche Anpassungen der Therapie kosten monatlich mehrere tausend Baht. Wer diese Erkrankungen bei Versicherungsabschluss nicht angegeben hat oder einen Ausschluss akzeptieren musste, trägt diese Last selbst. Für Menschen mit mehreren chronischen Erkrankungen kann dies einen erheblichen Teil der Lebenshaltungskosten ausmachen und die ursprüngliche Kalkulation über den Haufen werfen.

Die Zukunft der Krankenversicherung in Thailand

Die thailändische Regierung evaluiert kontinuierlich ihre Visums- und Versicherungsbestimmungen. Es ist davon auszugehen, dass die Anforderungen eher verschärft als gelockert werden. Diskussionen über eine Ausweitung der Versicherungspflicht auf alle Arten von Langzeitvisa sind im Gang. Gleichzeitig versucht die Regierung, Thailand als attraktives Ziel für wohlhabende Rentner zu positionieren, was sich in neuen Visa-Kategorien wie dem Long Term Resident Visa für vermögende Pensionäre zeigt.

Diese Entwicklung deutet in eine Richtung, die Menschen mit geringeren finanziellen Mitteln oder gesundheitlichen Problemen zunehmend ausschließt. Der erschwingliche Ruhestand in Thailand, wie ihn frühere Generationen von Auswanderern erleben konnten, wird möglicherweise zur Ausnahme. Wer heute über einen Umzug nachdenkt, sollte sich bewusst sein, dass die Rahmenbedingungen in zehn oder zwanzig Jahren deutlich anders aussehen können. Eine solide finanzielle Basis und realistische Einschätzung der Gesundheitskosten sind unerlässlich.

Praktische Schritte zur Vorbereitung

Wer trotz aller Herausforderungen seinen Ruhestand in Thailand verbringen möchte, sollte mehrere Dinge beachten. Zunächst ist eine umfassende Gesundheitsüberprüfung im Heimatland sinnvoll, idealerweise mit Dokumentation aller Befunde und Behandlungen. Diese Unterlagen sind später bei der Beantragung einer Versicherung hilfreich. Zweitens empfiehlt sich der frühzeitige Abschluss einer Versicherung, möglichst noch im jüngeren Alter, wenn die Prämien niedriger sind und weniger Vorerkrankungen existieren.

Die Wahl des richtigen Visumstyps ist entscheidend. Menschen mit bekannten Gesundheitsproblemen sollten die Option des Non-Immigrant O Visums mit Verlängerung in Betracht ziehen, um der Versicherungspflicht zu entgehen. Allerdings müssen sie dann alternativ ein Bankguthaben von 800.000 Baht oder monatliche Einkünfte von 65.000 Baht nachweisen. Eine realistische Budgetplanung muss nicht nur die aktuellen Versicherungskosten, sondern auch deren wahrscheinliche Entwicklung über zwei oder drei Jahrzehnte berücksichtigen.

Die Bedeutung finanzieller Reserven

Selbst mit der besten Versicherung bleiben Eigenanteile, Selbstbehalte und nicht abgedeckte Leistungen. Eine finanzielle Reserve von mindestens 500.000 bis einer Million Baht ist für Rentner in Thailand unerlässlich. Dieser Betrag sollte zusätzlich zum gesetzlich geforderten Nachweis liquide verfügbar sein. Er dient als Puffer für unvorhergesehene medizinische Ausgaben, ermöglicht die Überbrückung von Wartezeiten bei Versicherungswechseln und bietet die Option, im Notfall in das Heimatland zurückzukehren.

Die Erfahrung zeigt, dass gerade die ersten Jahre nach der Übersiedlung unerwartete Kosten mit sich bringen. Die Anpassung an das tropische Klima, veränderte Ernährungsgewohnheiten und eine neue Lebensweise können gesundheitliche Reaktionen auslösen. Hautprobleme, Magen-Darm-Beschwerden und Atemwegserkrankungen treten häufiger auf als in gemäßigten Klimazonen. Auch wenn diese Leiden meist nicht lebensbedrohlich sind, verursachen sie Kosten und Unannehmlichkeiten, die in der ursprünglichen Planung oft nicht berücksichtigt wurden.

Die soziale Dimension des Gesundheitsproblems

Die Unsicherheit bezüglich der Krankenversicherung belastet nicht nur finanziell, sondern auch psychisch. Viele Rentner in Thailand berichten von ständiger Sorge um ihre gesundheitliche Absicherung. Diese Angst beeinträchtigt die Lebensqualität erheblich und konterkariert den ursprünglichen Zweck des Ruhestands in einem vermeintlichen Paradies. Online-Foren und soziale Netzwerke sind voll von Diskussionen über Versicherungsprobleme, abgelehnte Anträge und unbezahlbare Prämien.

Die Rolle der Familie und Angehörigen

Ein oft übersehener Aspekt betrifft die Angehörigen. Wenn beide Partner nach Thailand ziehen, verdoppeln sich die Versicherungskosten. Bei erheblichen Altersunterschieden oder unterschiedlichem Gesundheitszustand kann dies zu Dilemmata führen. Der ältere oder kränkere Partner benötigt eine teurere Police, während der jüngere möglicherweise noch mit moderaten Kosten davonkommt. Die gemeinsame finanzielle Belastung kann das Budget sprengen und Entscheidungen erzwingen, die niemand treffen möchte.

Erwachsene Kinder, die in Europa oder Nordamerika leben, machen sich häufig Sorgen um ihre nach Thailand ausgewanderten Eltern. Die räumliche Distanz erschwert die Unterstützung im Krankheitsfall. Notfallszenarien, die eine Evakuierung oder intensive Betreuung erfordern, stellen Familien vor logistische und finanzielle Herausforderungen. Eine offene Kommunikation über diese Themen vor der Auswanderung ist wichtig, wird aber oft aus Angst vor Konflikten vermieden. Spätestens wenn tatsächlich ein Gesundheitsproblem auftritt, rächt sich diese Zurückhaltung.

Rechtliche Aspekte und Vertragsfallen

Thailändische Versicherungsverträge unterliegen thailändischem Recht, und Streitigkeiten müssen vor thailändischen Gerichten ausgetragen werden. Die Rechtspraxis unterscheidet sich erheblich von europäischen Standards. Verträge sind oft in Thai verfasst, mit einer englischen Übersetzung, die jedoch nicht immer rechtlich bindend ist. Im Streitfall gilt die thailändische Version, was für Ausländer ein erheblicher Nachteil sein kann. Die Beauftragung eines Anwalts zur Prüfung der Vertragsbedingungen vor Unterzeichnung ist ratsam, wird aber selten praktiziert.

Besondere Vorsicht ist bei den Definitionen von Begriffen wie Notfall, notwendige Behandlung oder angemessene Kosten geboten. Diese Formulierungen lassen erhebliche Interpretationsspielräume und können im Schadensfall zu Ablehnung oder Kürzung der Leistung führen. Versicherer berufen sich gerne auf solche Klauseln, um Zahlungen zu vermeiden oder zu reduzieren. Eine genaue Kenntnis der Vertragsbedingungen und das Einholen schriftlicher Zusagen des Versicherers vor teuren Behandlungen können späteren Ärger vermeiden.

Medikamentenversorgung und Apothekenkosten

Ein weiterer Kostenfaktor betrifft die Medikamentenversorgung. Viele Medikamente sind in Thailand rezeptfrei erhältlich, was zunächst praktisch erscheint. Die Preise variieren jedoch erheblich, und nicht alle in Europa gebräuchlichen Präparate sind verfügbar. Importierte Markenmedikamente kosten oft mehr als in der Heimat, während thailändische Generika günstiger sind. Die Qualität der Generika entspricht meist internationalen Standards, doch manche Patienten misstrauen ihnen.

Chronisch Kranke, die auf tägliche Medikation angewiesen sind, müssen diese Kosten in ihre Planung einbeziehen. Eine monatliche Medikamentenrechnung von 5.000 bis 10.000 Baht ist keine Seltenheit. Über das Jahr summiert sich dies auf 60.000 bis 120.000 Baht, ein Betrag, der bei vielen Versicherungen ohnehin nicht abgedeckt wäre. Manche Rentner lassen sich Medikamente aus der Heimat schicken, was jedoch zollrechtliche Probleme und hohe Versandkosten verursachen kann.

Die Frage der medizinischen Evakuierung

Für schwere Erkrankungen oder Verletzungen, die in Thailand nicht angemessen behandelt werden können, ist eine medizinische Evakuierung notwendig. Die Kosten für einen Ambulanzflug nach Europa liegen zwischen 50.000 und 150.000 Euro, abhängig von der medizinischen Begleitung und dem Zustand des Patienten. Die meisten Krankenversicherungen decken solche Transporte nicht oder nur unter sehr eingeschränkten Bedingungen ab. Spezielle Rückholversicherungen sind erhältlich, kosten aber zusätzlich.

Die Entscheidung, wann eine Evakuierung notwendig ist, liegt oft im Ermessen des behandelnden Arztes und des Versicherers. In Grenzfällen kommt es zu Meinungsverschiedenheiten, bei denen der Versicherte das Nachsehen hat. Wer ohne entsprechende Absicherung eine Evakuierung benötigt, muss entweder die Kosten selbst tragen oder auf die Hilfe von Angehörigen hoffen. Botschaften können in solchen Notlagen zwar vermitteln, übernehmen aber keine Kosten. Die finanzielle Belastung für Familien kann existenzbedrohend sein.

Empfehlungen für potenzielle Auswanderer

Wer trotz aller Warnungen nach Thailand auswandern möchte, sollte folgende Punkte beherzigen. Erstens, beginnen Sie die Planung mindestens zwei Jahre im Voraus und holen Sie mehrere Angebote verschiedener Versicherer ein. Zweitens, lassen Sie sich von einem unabhängigen Makler beraten, der den gesamten Markt kennt. Drittens, lesen Sie die Vertragsbedingungen vollständig und lassen Sie sie bei Bedarf übersetzen. Viertens, kalkulieren Sie Ihre langfristige finanzielle Situation realistisch und rechnen Sie mit jährlichen Prämiensteigerungen von zehn bis fünfzehn Prozent.

Fünftens, bauen Sie eine finanzielle Reserve von mindestens einer Million Baht auf, bevor Sie auswandern. Sechstens, halten Sie Kontakt zu Ihrem Heimatland und bewahren Sie sich die Option einer Rückkehr. Siebtens, vernetzen Sie sich mit anderen Expats und nutzen Sie deren Erfahrungen. Achtens, seien Sie ehrlich bei allen Angaben zu Ihrer Gesundheit und versuchen Sie niemals, das System durch falsche Aussagen zu täuschen. Die kurzfristige Ersparnis wiegt die langfristigen Risiken keinesfalls auf.

Die emotionale Realität hinter den Zahlen

Hinter den statistischen Daten und finanziellen Berechnungen stehen Menschen mit Träumen, Hoffnungen und Ängsten. Viele haben ihr ganzes Leben auf den Ruhestand in Thailand hingearbeitet. Die Vorstellung, diesen Traum aufgrund unbezahlbarer Versicherungsprämien oder abgelehnter Anträge aufgeben zu müssen, ist für Betroffene niederschmetternd. Die Diskussionen in Expat-Foren zeigen Frustration, Enttäuschung und manchmal auch Verzweiflung.

Einige berichten von schlaflosen Nächten, in denen sie über ihre Zukunft grübeln. Andere fühlen sich von den Versicherern unfair behandelt oder vom thailändischen System im Stich gelassen. Die soziale Isolation, die viele ältere Ausländer erleben, wird durch diese Sorgen verstärkt. Das versprochene Paradies entpuppt sich für manche als goldener Käfig, aus dem es kein Entkommen mehr gibt. Diese menschliche Dimension darf bei aller Fokussierung auf Zahlen und Regelungen nicht vergessen werden.

Schlussbetrachtung

Die Entscheidung für einen Ruhestand in Thailand erfordert heute mehr Vorbereitung, größere finanzielle Mittel und umfassenderes Wissen als noch vor zehn Jahren. Die versteckten Kosten der Krankenversicherung sind dabei nur ein Aspekt, wenn auch ein zentraler. Sie verkörpern die grundsätzliche Herausforderung, als ausländischer Rentner in einem Land zu leben, das zwar gastfreundlich ist, aber seine eigenen Interessen schützen muss. Die goldenen Zeiten des unkomplizierten, billigen Ruhestands sind vorbei.

Wer sich dieser Realität bewusst ist und entsprechend plant, kann dennoch ein erfülltes Leben in Thailand führen. Die medizinische Versorgung ist ausgezeichnet, das Klima angenehm, und die Kultur faszinierend. Doch diese Vorteile haben ihren Preis, und dieser Preis steigt kontinuierlich. Die Frage ist nicht, ob man sich Thailand leisten kann, sondern ob man bereit ist, die notwendigen finanziellen Mittel bereitzustellen und die Unsicherheiten in Kauf zu nehmen. Nur wer diese Frage ehrlich mit ja beantwortet, sollte den Schritt wagen.

Anmerkung der Redaktion:

Dieser Artikel basiert auf recherchierten Informationen zum thailändischen Krankenversicherungsmarkt und den aktuellen Visumsbestimmungen. Regelungen und Konditionen können sich jederzeit ändern. Der Artikel ersetzt keine individuelle Beratung durch qualifizierte Versicherungsmakler, Rechtsanwälte oder Steuerberater. Alle Kostenangaben dienen der Orientierung und können je nach Versicherer, Alter, Gesundheitszustand und gewählter Deckung erheblich variieren. Die Redaktion empfiehlt allen Interessierten, vor einer Auswanderung professionelle Beratung in Anspruch zu nehmen und sich umfassend über die rechtlichen und finanziellen Rahmenbedingungen zu informieren. Die genannten Beispiele sind exemplarisch und stellen keine Einzelfallberatung dar.

Wichtiger Hinweis für unsere Leser

Wir freuen uns auf Ihren Beitrag! Bitte beachten Sie für ein freundliches Miteinander unsere Regeln: