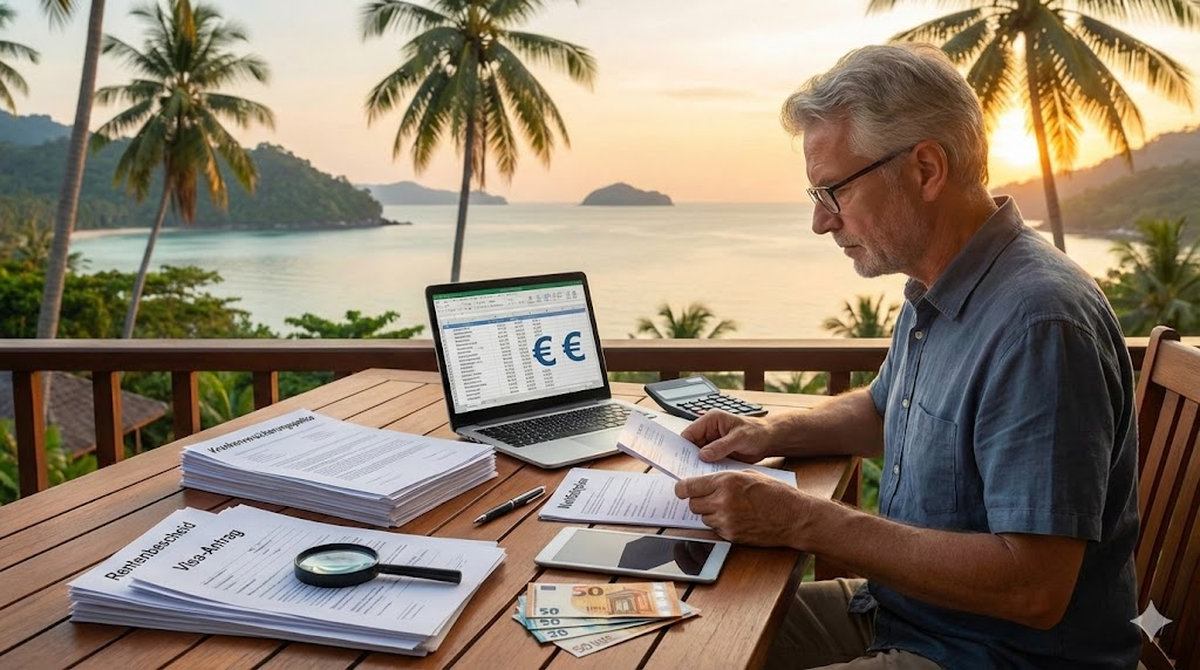

Der erste Morgen im neuen Leben: Wenn Urlaubsgefühl auf Finanzrealität trifft

Die feuchte Hitze Bangkoks schlägt einem beim Verlassen des Flughafens wie eine warme Decke entgegen, und für viele Männer über 55 beginnt genau hier, am Taxistand von Suvarnabhumi, der lang ersehnte zweite Lebensabschnitt. Das Gefühl von Freiheit und Neubeginn ist überwältigend, die Anspannung der letzten Arbeitsjahre fällt ab wie eine Wespenweste. Doch dieser emotionale Rausch verblasst oft schneller als die Urlaubsbräune, wenn die erste Kreditkartenrechnung ankommt und ungeplante Ausgaben das sorgfältig kalkulierte Budget aufzehren.

Der Übergang vom Urlauber zum Residenten ist nicht nur kulturell herausfordernd, sondern vor allem ein finanzieller Härtetest – einer, den viele wohlhabend wirkende Neuankömmlinge unterschätzen, weil sie ihre Planung auf überholten Informationen oder gefährlich optimistischen Annahmen aufbauen. Wer diesen Schritt verantwortungsvoll wagt, muss vorher eine kalte, ehrliche Kalkulation durchführen. Das ist nicht glamourös, aber es ist überlebenswichtig.

Die Illusion der ewigen günstigen Preise: Thailand ist längst keine Schnäppchen-Destination mehr

Noch immer kursiert in Auswanderer-Foren und YouTube-Videos das Gerücht, man könne in Thailand für wenige hundert Euro wie ein König leben – doch diese Zeiten sind spätestens 2026 endgültig Vergangenheit. Die Lebenshaltungskosten in den beliebten Expat-Zentren wie Pattaya, Phuket und Hua Hin haben sich in den letzten zehn Jahren kontinuierlich nach oben entwickelt, getrieben durch Inflation, touristische Preissteigerungen und eine wachsende wohlhabende Mittelschicht. Wer sein Budget auf Basis veralteter Foreneinträge oder fünf Jahre alter YouTube-Videos plant, läuft Gefahr, schon im ersten Jahr seine Reserven aufzubrauchen.

Ähnliche Beiträge:

Ein einfaches Mittagessen an der Garküche kostet zwar oft noch 40-60 Baht, aber importierte Lebensmittel, Käse, Wein oder Produkte nach europäischem Standard haben längst Preise erreicht, die das deutsche Niveau übersteigen. Gehobene Wohnungen mit westlichen Standards – also Sicherheit, Isolierung und Komfort – sind keine Schnäppchen mehr und verlangen eine realistische Budgetierung, die viele unterschätzen.

Das Währungsrisiko: Wie Wechselkursschwankungen die Existenz gefährden

Einer der größten und am häufigsten ignorierten Risikofaktoren für Rentner aus dem Euroraum ist die ständige Schwankung des Wechselkurses zwischen Euro und Thai Baht. Ein Rentenbescheid über 1.500 Euro mag auf dem Papier solide aussehen, doch sein tatsächlicher Wert wird täglich an den Devisenmärkten neu verhandelt. Bei einem aktuellen Kurs von etwa 36,60 Baht für einen Euro (Stand Februar 2026) erhalten Sie für diese 1.500 Euro rund 54.900 Baht – genug für einen komfortablen Monat. Wenn der Kurs jedoch fällt, wie in vergangenen Krisenzeiten bereits geschehen, auf 34 oder gar 32 Baht, fehlen plötzlich mehrere tausend Baht monatlich, ohne dass sich an den tatsächlichen Ausgaben etwas geändert hätte.

Langfristige Finanzpläne, die keinen Puffer für Währungsschwankungen von mindestens 15 bis 20 Prozent einkalkulieren, sind nicht nur optimistisch, sondern fahrlässig. Kluge Expats transferieren Geld daher in Phasen starker Kurse auf thailändische Konten und bauen sich einen Euro-Reserve-Puffer auf – eine Strategie, die nur funktioniert, wenn die monatliche Rente deutlich höher ist als der monatliche Verbrauch.

Krankenversicherung: Der Kostfaktor, der Leben retten und Vermögen vernichten kann

Mit jedem Geburtstag steigt das Risiko für ernsthafte Gesundheitsprobleme exponentiell an – und das thailändische Gesundheitssystem ist zwar hervorragend, aber für Privatpatienten auch teuer. Viele Auswanderer begehen den fatalen Fehler, auf eine umfassende Krankenversicherung zu verzichten oder eine billige Police mit hohen Selbstbehalten und vielen Ausschlüssen zu wählen, um monatliche Fixkosten zu sparen. Doch ein einziger Herzinfarkt oder ein Verkehrsunfall kann Kosten verursachen, die in die Millionen Baht gehen und sofort fällig werden. Krankenhäuser in Thailand verlangen oft eine Vorauszahlung oder eine garantierte Kostendeckung, bevor sie lebensrettende Maßnahmen einleiten.

Eine seriöse internationale Krankenversicherung für einen 60-Jährigen kostet realistisch zwischen 200 und 400 US-Dollar monatlich (etwa 7.200 bis 14.400 Baht), je nach Deckungsumfang und medizinischer Vorgeschichte – eine Summe, die zwingend im monatlichen Budget als fixe Ausgabe eingeplant sein muss. Wer hier spart, zahlt oft später mit dem Verlust seines gesamten Vermögens.

Die Visum-Hürden: Ein jährliches finanzielles Ritual mit Tücken

Der Aufenthaltstitel in Thailand ist kein Anrecht, sondern ein Privileg, das jährlich neu erkauft und bürokratisch bestätigt werden muss – und die Anforderungen werden immer strenger. Für das klassische Rentnervisa (Non-Immigrant O-A) müssen Antragsteller 2026 nach wie vor 800.000 Baht (ca. 21.850 Euro) auf einem thailändischen Bankkonto nachweisen oder eine monatliche Rente von mindestens 65.000 Baht (ca. 1.780 Euro) belegen. Diese 800.000 Baht sind gebunden und stehen nicht für den täglichen Konsum oder Notfälle zur Verfügung – sie sind sozusagen „totes Kapital“, das die verfügbare Liquidität einschränkt.

Zudem werden die Kontrollen und Anforderungen der Immigration wiederholt verschärft, sodass man nicht davon ausgehen kann, dass die Regeln von heute auch in fünf Jahren noch gelten. Wer sein gesamtes Vermögen verkonsumiert und plötzlich die finanziellen Anforderungen für die Visumsverl ängerung nicht mehr erfüllen kann, steht vor der Ausweisung. Es ist essenziell, diese 800.000 Baht als sakrosankt zu betrachten – unantastbar, egal wie verlockend eine Investition auch sein mag.

JETZT den Wochenblitz WERBEFREI lesen!

Steuerliche Belastung seit 2024: Auslandseinkommen wird zur Steuerlast

Ein Thema, das lange Zeit viele Langzeitaufenthalter ignorieren konnten, ist die steuerliche Erfassung von Auslandseinkünften, die nach Thailand eingeführt werden. Seit der Verschärfung der Steuerregeln im Januar 2024 sind steuerliche Residenten – also Personen, die sich länger als 180 Tage im Jahr in Thailand aufhalten – prinzipiell verpflichtet, eingeführtes Einkommen zu versteuern, unabhängig davon, wann die Einkünfte ursprünglich verdient wurden. Das deutsch-thailändische Doppelbesteuerungsabkommen bietet zwar gewisse Erleichterungen, doch die bürokratische Hürde und die Notwendigkeit professioneller Beratung sind deutlich gestiegen.

Das bedeutet konkret: Renten oder Kapitalerträge, die nach Thailand überwiesen werden, können hier steuerpflichtig werden und schmälern die verfügbaren Nettoeinkünfte. Unwissenheit schützt nicht vor Strafe, und die thailändischen Behörden vernetzen sich zunehmend international, um Geldflüsse transparent zu machen. Eine saubere steuerliche Klärung vor der Auswanderung und die Konsultation eines erfahrenen Steuerberaters vor Ort sind keine optionalen Extras mehr, sondern Pflicht.

Der Traum vom eigenen Haus: Rechtliche Fallstricke und Vermögensrisiken

Der Wunsch nach den eigenen vier Wänden ist tief verankert – doch in Thailand können Ausländer Grund und Boden in der Regel nicht direkt auf ihren eigenen Namen erwerben. Viele umgehen dieses Verbot durch komplizierte Firmenkonstrukte oder den Kauf über einen thailändischen Partner, was jedoch erhebliche rechtliche Risiken mit sich bringt. Wenn die Beziehung zerbricht oder die Behörden das Firmenkonstrukt als illegalen Strohmann einstufen, ist die Immobilie und das investierte Geld oft unwiederbringlich verloren – ein finanzieller und emotionaler Schlag, von dem sich viele nicht mehr erholen.

Rechtssicherer ist der Kauf von Eigentumswohnungen (Condos) im Rahmen der sogenannten „Foreign Quota“ (maximal 49 Prozent des Gebäudes), wo der Besitz klar auf den eigenen Namen eingetragen werden kann. Aber auch hier lauern Gefahren: überhöhte Instandhaltungskosten, schlechte Bauqualität, gesättigte Wiederverkaufsmärkte und die Tatsache, dass eine Immobilie im Notfall nicht schnell zu Geld gemacht werden kann. Mieten bietet in den meisten Fällen deutlich mehr Flexibilität und verhindert, dass ein großer Teil des Vermögens illiquid in Beton gebunden sitzt.

Partnerschaft und Familie: Kulturelle Erwartungen mit finanziellen Konsequenzen

Viele alleinstehende Männer finden in Thailand eine neue Liebe, was das Leben bereichert – aber auch die finanzielle Planung komplett verändern kann. Die Unterstützung der Familie der Partnerin ist in der thailändischen Kultur oft fest verankert und wird von einem wohlhabenden ausländischen Partner stillschweigend erwartet. Monatliche Zahlungen an die Eltern, Unterstützung bei Schulgebühren für Kinder oder Beiträge zu familiären Festen können sich schnell zu beträchtlichen Summen aufsummieren – oft vier- oder fünfstellig pro Jahr.

Wer diese kulturelle Dynamik ignoriert oder als „Ausnutzen“ missversteht, riskiert nicht nur Konflikte in der Beziehung, sondern auch psychische Belastungen, die dann durch andere teure Ausgaben kompensiert werden. Eine offene Kommunikation über finanzielle Möglichkeiten und Grenzen ist von Anfang an entscheidend. Es ist ratsam, ein separates Budget für „soziale Verpflichtungen“ einzuplanen, das jedoch strikt begrenzt bleibt, um die eigene Altersvorsorge nicht zu gefährden.

Mobilität im Straßenverkehr: Ein unterschätztes Gesundheits- und Kostenrisiko

Mobilität bedeutet Freiheit, doch der eigene fahbare Untersatz in Thailand birgt finanzielle und sicherheitstechnische Risiken, die oft ausgeblendet werden. Gebrauchtwagen sind in Thailand im Vergleich zu Europa erstaunlich wertstabil und damit in der Anschaffung teurer, während Neuwagen durch hohe Importsteuern ebenfalls ins Geld gehen. Ein zuverlässiges Auto kostet schnell 500.000 bis 800.000 Baht (ca. 13.700 bis 21.850 Euro) – eine beträchtliche Summe vom Startkapital.

Hinzu kommt, dass der thailändische Straßenverkehr zu den gefährlichsten der Welt zählt, was das Unfallrisiko und damit die Notwendigkeit einer erstklassigen Versicherung erhöht. Viele Expats greifen aus Spargründen zum Motorroller, was zwar billig ist, aber gerade für ältere Verkehrsteilnehmer oft fatale gesundheitliche Folgen haben kann. Ein schwerer Unfall ohne ausreichende Absicherung bedeutet nicht nur körperliches Leid, sondern oft auch den finanziellen Ruin durch Krankenhaus- und Rehabilitationskosten, die eine Rente aufzehren können.

Lifestyle Inflation: Wie der Urlaubsmodus zur finanziellen Falle wird

Im Urlaub gönnt man sich gerne etwas mehr, und viele Auswanderer behalten diesen Urlaubsmodus in den ersten Monaten oder Jahren ihres neuen Lebens bei. Täglich die Mahlzeit im Restaurant statt selbst zu kochen, regelmäßige Massagen, Ausflüge und gemütliche Abende in Bars mit anderen Expats treiben die Ausgaben schleichend in die Höhe. Was bei einem zweiwöchigen Aufenthalt nicht ins Gewicht fällt, summiert sich über Monate zu beträchtlichen Summen, die das monatliche Budget bei weitem sprengen.

Es erfordert echte Disziplin, den eigenen Lebensstandard an die tatsächlichen, nicht die imaginären Einnahmen anzupassen und nicht dauerhaft über seinen Verhältnissen zu leben. Wer seinen Lebensstil nicht rechtzeitig „ent-urlaubt“ und auf einen nachhaltigen Alltagsmodus umstellt, wird feststellen, dass die Rücklagen schneller schmelzen als Eis in der Sonne. Budget-Apps oder ein klassisches Haushaltsbuch sind einfache, aber effektive Werkzeuge, um die Kontrolle zu behalten – und sie zeigen oft schonungslos, wo das Geld wirklich hingeht.

Pflegebedürftigkeit im Alter: Eine unbequeme Realität, die geplant werden muss

Niemand denkt gerne an Hilfsbed ürftigkeit oder das Ende, doch wer mit 55 oder 60 auswandert, wird mit hoher Wahrscheinlichkeit auch im Alter Pflege benötigen. Während Pflegepersonal in Thailand günstiger ist als in Europa, summieren sich die Kosten für eine professionelle 24-Stunden-Betreuung und medizinische Ausrüstung dennoch zu erheblichen Beträgen. Ein Platz in einem anständigen Pflegeheim für Expats kostet mittlerweile zwischen 1.800 und 2.500 Euro monatlich (ca. 65.000 bis 90.000 Baht), je nach Standort und Ausstattung.

Wer nicht über eine entsprechende Pflegeversicherung oder ausreichende Ersparnisse verfügt, wird zur Belastung für Angehörige oder landet in staatlichen Einrichtungen mit sehr einfachem Standard. Die Annahme, dass eine thailändische Partnerin automatisch die Vollzeitpflege übernimmt, ist nicht nur kulturell naiv, sondern oft auch physisch für die Partnerin nicht leistbar. Eine realistische Planung des „Worst-Case-Szenarios“ ist Teil einer verantwortungsvollen Auswanderungsvorbereitung – es ist die liebevollste Art, in Würde altern zu können.

Soziale Isolation: Psychische Last wird zur finanziellen Belastung

Finanzielle Probleme entstehen oft durch psychologische Faktoren, die unterschätzt werden: Einsamkeit wird durch teure Hobbys, Barbesuche oder Massagen kompensiert. Wer die Sprache nicht spricht und sich nur in Expat-Kreisen bewegt, läuft Gefahr, in eine Blase aus Alkohol und oberflächlichen Bekanntschaften zu geraten. Dieser Lebensstil ist nicht nur gesundheitsschädlich, sondern auch extrem kostspielig – Bars und gehobene Unterhaltungsgastronomie treiben die Preise kontinuierlich nach oben und versprechen eine Erfüllung, die sich nie einstellt.

Integration, das Erlernen der Sprache und der Aufbau eines stabilen, nicht-kommerziellen sozialen Umfelds sind Investitionen, die sich langfristig auch finanziell auszahlen. Wer seine Freizeit mit günstigen, gesunden Aktivitäten wie Sport, Gartenarbeit oder Kultur füllt, schont den Geldbeutel und die Leber. Zufriedenheit, die nicht erkauft werden muss, ist der beste Schutz vor unnötigen Ausgaben und finanziellen Fehlentscheidungen aus Frust oder Langeweile.

Notgroschen und Rückkehr-Option: Das finanzielle Sicherheitsnetz

Ein fataler Fehler ist es, alle Brücken hinter sich abzubrechen und ohne eine finanzielle Rückkehroption nach Thailand zu ziehen. Es gibt unzählige Gründe, warum eine Rückkehr nach Deutschland notwendig werden kann: Gesundheitskrisen, familiäre Notfälle, politische Instabilität oder einfach Heimweh nach Sprache und Vertrauten. Ein Rückflug nach Deutschland, Umzugskosten und eine Kaution für eine Mietwohnung erfordern eine liquid verfügbare Reserve von mindestens 10.000 Euro.

Dieses Geld sollte auf einem separaten Konto in Europa liegen und unter keinen Umständen für das Leben in Thailand angetastet werden – es ist nicht Reichtum, sondern existenzielle Sicherheit. Wer ohne diesen Notgroschen dasteht, ist im Krisenfall auf Spenden oder die Hilfe der Botschaft angewiesen, was eine enorme psychische Belastung darstellt. Die Freiheit, jederzeit gehen zu können, gibt die nötige Gelassenheit, um das Leben in Thailand wirklich zu genießen – ohne sich gefangen zu fühlen.

Rechtsberatung und Testament: Kleine Kosten, die Vermögen retten

Das thailändische Erbrecht unterscheidet sich in wesentlichen Punkten vom deutschen Recht, und ohne klares Testament kann im Todesfall das Vermögen für Monate oder Jahre blockiert werden. Viele Expats scheuen die Kosten für einen Anwalt (einige tausend Baht für ein einfaches Testament), was dazu führt, dass Partner oder Hinterbliebene im Ernstfall monatelang keinen Zugriff auf Bankkonten oder Vermögenswerte haben. Ein professionell erstelltes thailändisches Testament spart den Erben unglaublich viel Ärger, Kosten und emotionale Belastung.

Zudem sollten eine Patientenverfügung und eine Vorsorgevollmacht erstellt werden, die auch in Thailand anerkannt sind, damit im medizinischen Notfall klar ist, wer entscheiden darf. Diese rechtliche Vorsorge ist Teil einer verantwortungsvollen Finanzplanung, da sie verhindert, dass Vermögen durch Rechtsstreitigkeiten oder staatliche Verwaltung aufgezehrt wird. Wer hier spart, hinterlässt seinen Angehörigen oft ein Chaos, das teuer und emotional zermürbend ist, um es zu regeln.

Kredite an Bekannte und riskante Investitionen: Der sichere Weg zum Vermögensverlust

In der Expat-Community und im weiteren Bekanntenkreis wird man immer wieder mit Bitten um Darlehen oder „todsicheren“ Geschäftsideen konfrontiert. Sei es die Eröffnung einer Bar, eines Restaurants, einer Gästehütte oder der Kauf von Land – die Erfolgsquote solcher Unternehmungen ist statistisch gesehen extrem gering. Geld, das man privat verleiht oder in Projekte investiert, die man nicht vollständig kontrolliert, sollte man gedanklich sofort abschreiben – denn das ist die wahrscheinlichste Realität.

Die goldene Regel lautet: Verleihe nur so viel Geld, wie du bereit bist zu verschenken, ohne dass es deine Freundschaft oder deine Finanzen ruiniert. Viele Freundschaften und Beziehungen sind bereits an offenen Schulden zerbrochen, und rechtlich ist es oft unmöglich, privates Geld in Thailand einzuklagen. Konservatives Investieren und Zurückhaltung bei finanziellen Abenteuern sind der Schlüssel zum langfristigen Vermögenserhalt – und damit zur Finanzierbarkeit des Alters in Thailand.

Heimatreisen: Ein regelmäßiger Kostenfaktor, der eingeplant sein muss

Der Kontakt zur alten Heimat ist wichtig für die psychische Gesundheit und die Beziehung zu Familie und Freunden, doch Flüge nach Europa sind in den letzten Jahren deutlich teurer geworden. Ein jährlicher Besuch bei Kindern oder Enkeln in Deutschland kostet inklusive Flug (ca. 634–1.200 Euro Hin- und Rückflug), Unterkunft und Nebenkosten schnell 1.500 bis 2.000 Euro pro Person. Wer diese Summe nicht monatlich anteilig zurücklegt oder in den Budget-Puffer einrechnet, wird von den Kosten überrascht und muss den Besuch vielleicht streichen.

Dies führt oft zu Entfremdung und emotionalem Stress, der wiederum durch andere Ausgaben kompensiert wird. Es ist sinnvoll, ein „Reise-Budget“ fest in die monatlichen Ausgaben einzuplanen, genau wie Miete, Versicherung oder Nebenkosten. So bleibt die Verbindung zur Heimat bestehen, ohne dass jedes Mal ein Loch in die Haushaltskasse gerissen wird – und die psychischen Belastungen, die damit einhergehen, lassen sich minimieren.

Elektronik und Konsumgüter: Der Preis-Mythos „alles ist billiger in Asien“

Elektronik, Computer, Kameras und andere importierte Technik sind in Thailand oft teurer als in Deutschland oder zumindest preislich gleichauf – ein Mythos, der viele neue Auswanderer überrascht. Wer plant, seine technische Ausstattung vor Ort zu erneuern, muss mit europäischen Preisen rechnen, hat oft schlechtere Garantiebedingungen und kürzere Reparaturzeiten. Es lohnt sich oft, teure Anschaffungen noch vor der Auswanderung in Deutschland zu tätigen oder bei Heimatbesuchen zu erledigen.

Auch Kleidung in großen Größen oder spezielle Schuhe sind in Asien schwer zu finden oder unverhältnismäßig teuer, da sie importiert werden müssen. Eine gute Grundausstattung und sorgfältige Pflege der bestehenden Dinge sparen langfristig erhebliche Summen. Der Traum vom billigen Leben in Thailand ist teilweise realistisch – aber nicht bei Elektronik und westlichen Spezial-Produkten. Man sollte hier mit europäischen Preisen rechnen und nicht damit rechnen, dass „alles“ günstiger wird.

Die psychologische Falle „Mai Pen Rai“: Wenn Gelassenheit zur finanziellen Gefahr wird

Die thailändische Einstellung „Mai Pen Rai“ (macht nichts / ist kein Problem) ist charmant und hilft beim alltäglichen Stressabbau, kann aber in Finanzfragen zu einer gefährlichen Sorglosigkeit führen. Probleme werden gerne vertagt oder ignoriert, anstatt sie proaktiv zu lösen, was oft zu viel höheren Folgekosten führt. Ein leckendes Dach oder ein klapperndes Geräusch am Auto wird so lange ignoriert, bis der Schaden groß und teuer ist – eine Einstellung, die beim Privatvermögen ruinös wird.

Als Einwanderer sollte man sich eine gewisse deutsche Gründlichkeit in finanziellen und wartungstechnischen Dingen bewahren, ohne dabei kulturell unsensibel zu wirken. Prävention ist fast immer billiger als Reparatur – das gilt für die Gesundheit genauso wie für Haus, Auto und Vermögen. Die Balance zwischen thailändischer Gelassenheit und notwendiger Sorgfalt ist der Schlüssel zum finanziellen Erfolg und dazu, dass die Ersparnisse nicht auf mysteriöse Weise einfach verschwinden.

Der realistische Plan: Wie man sicher und glücklich auswandert

Auswandern nach Thailand ist auch 2026 ein realisierbarer Traum, der hohe Lebensqualität im Alter bieten kann – wenn die finanziellen Hausaufgaben gemacht wurden. Es geht nicht darum, reich zu sein oder auf alles zu verzichten, sondern darum, die Risiken zu kennen, sie ehrlich abzusichern und das Budget nicht optimistisch, sondern pessimistisch zu kalkulieren. Wer mit einem klaren Kopf, ausreichenden Reserven (mindestens 6–12 Monatsbudgets) und echtem Respekt vor den Kosten kommt, hat die besten Chancen auf ein langes, erfülltes Leben.

Finanzielle Disziplin klingt unromantisch, ist aber das Fundament, auf dem die Freiheit des Altersruhesitzes sicher steht. Die Fehler anderer müssen nicht die eigenen sein – Information und ehrliche Vorbereitung sind die wertvollste Währung eines jeden Expats. Genießen Sie Thailand, aber behalten Sie Ihren Taschenrechner und Ihre Skepsis immer in Griffweite.

Checkliste für eine verantwortungsvolle Auswanderungs-Vorbereitung

Bevor es losgeht: Sammeln Sie Ihre letzten drei Gehaltsabrechnungen oder Rentenbescheide, klären Sie Ihre genaue monatliche verfügbare Summe in Euro UND überprüfen Sie, wie diese mit realistischen Lebenshaltungskosten in Thailand abdeckt werden kann. Erstellen Sie eine detaillierte Ausgaben-Projektion, basierend nicht auf YouTube-Videos, sondern auf aktuellen Preisen vor Ort. Berechnen Sie einen Währungs-Puffer von mindestens 20 Prozent und planen Sie monatlich 200–400 Dollar für internationale Krankenversicherung ein.

Sichern Sie 800.000 Baht für die Visum-Anforderung ein und sorgen Sie dafür, dass dieses Geld niemals angetastet wird. Konsultieren Sie einen Steuerberater in Deutschland UND in Thailand, um Ihre Steuersituation zu klären, bevor Sie auswandern. Errichten Sie ein Testament und eine Vollmacht in Thailand. Und – am wichtigsten – hinterfragen Sie kritisch, ob 1.500–2.000 Euro monatlich wirklich ausreichen, um komfortable zu leben. Oft ist die ehrliche Antwort: Nein, nicht wenn man das ganze Leben lang dort verbringen will.

Anmerkung der Redaktion

Dieser Artikel basiert auf den wirtschaftlichen Rahmenbedingungen, gesetzlichen Regelungen und Wechselkursen in Thailand mit Stand Februar 2026. Wechselkurse, Krankenversicherungs-Tarife, Visakanforderungen und Lebenshaltungskosten unterliegen ständigen Schwankungen und können sich kurzfristig ändern. Die genannten Beträge dienen der Orientierung und ersetzen keine individuelle Finanz- oder Rechtsberatung durch qualifizierte Experten vor Ort. Wer diese Schritte ernsthaft plant, sollte sich vor Entscheidungen von mehreren Quellen informieren und professionelle Beratung einholen.

Meine ehrliche Antwort ist JA, mit 1.500€ bis 2.000€ kann man in Thailand recht komfortabel leben. Und nochmal JA, auch, oder grade dann, wenn man das ganze Leben hier verbringen will. Und ich spreche von ‚leben‘, nicht vom Haus- oder Autokauf.

Das ist Ihr Beitrag vom 6.Februar 2026 : „Ruhestand Thailand 2026: Was kostet der Traum? “ etwas ergänzt und abgeändert…..

ich denke mir das leben kann hier gestaltet werden wie in deutschland-aber auch mit den gleichen kosten–wer 2500 euro rente hat kann hier leben wie in germany mit allem drumm und ran

die gebunkerten 800 000 geben einen Zins,..von ca. 4000 TB,..das ist kein totes Kapital, sondern notwedig und ertrag reich,..mindestens,..manche kassieren 1 000 Euro pro Jahr,..wer elektriker ist,..oder Pc Fachmann der hats gut hier,..jeder nach seinem eigenen Geld,..es gibt ueberall wohnraum,..muss mann halt in 3 mon. erkennen,..

selber kochen,..essen gehen,..braucht der Herr eine Dame,..dann wirds natuerlich teurer,..

Moped,..Waschmaschiene, Global TZ,..Strom verbrauch,..usw,…

das kann mann nicht verallgemeinern,..KV,., .alleine kommt mann da gut weg,…

Ihr schreibt immer Krankenversicherung für 60 Jährige, Ich bin 82 Jahre alt und zahle 12 600 Euro im Jahr, Deckungsgrad 7 Millionen, und sie bezahlen 100% Augen, Knie und Leistenbruch ausgenommen.