Der Traum und die nackten Zahlen

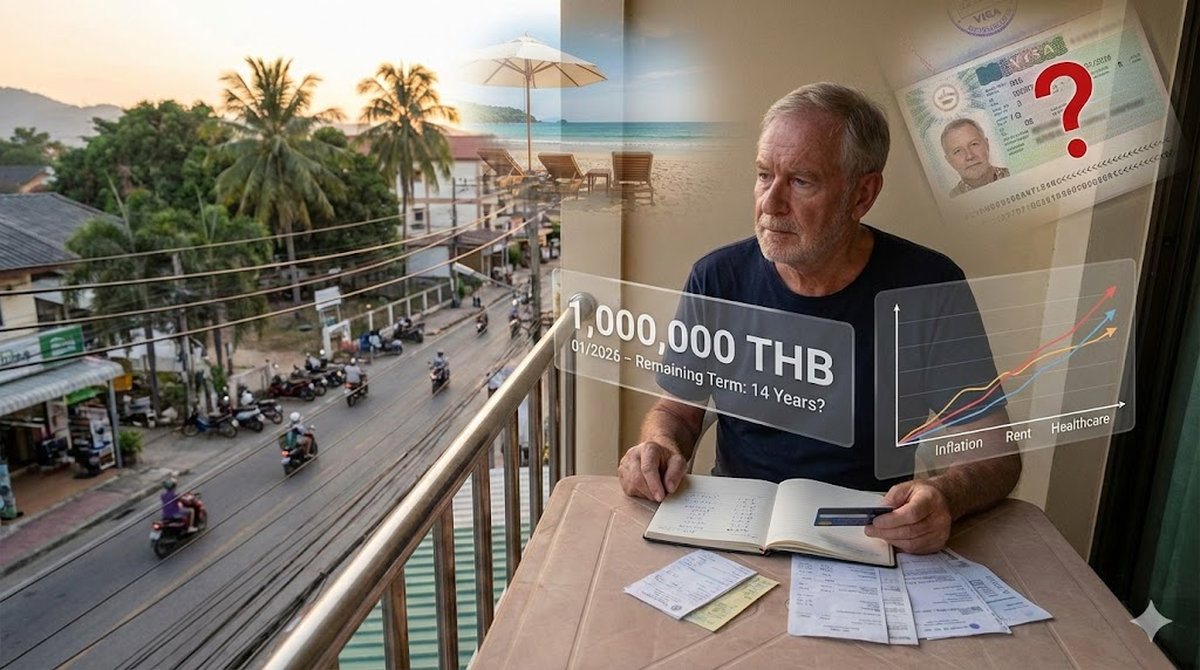

In Online-Foren diskutieren internationale Residenten derzeit über ein konkretes Szenario: Ein angehender Ruheständler verfügt über exakt eine Million Thai Baht (etwa 27.400 Euro) an Ersparnissen. Sein Plan ist es, mit diesem Kapital die nächsten 14 Jahre in Thailand zu überbrücken, bis die staatliche Rente greift. Diese Diskussion zeigt die große Kluft zwischen dem romantisierten Bild eines günstigen Lebensabends in den Tropen und der finanziellen Realität im Jahr 2026.

Rechnerisch bedeutet dieses Kapital ein monatliches Budget von knapp 6.000 Baht (etwa 164 Euro). Für erfahrene Expatriates ist diese Summe kritisch zu bewerten, da sie weit unter dem offiziellen Mindesteinkommen für Visa-Angelegenheiten liegt. Dieser Artikel untersucht, was mit diesem Budget tatsächlich möglich ist und wo die absoluten Untergrenzen für ein menschenwürdiges Leben in Thailand liegen.

Die rechtliche Hürde: Visum-Anforderungen und finanzielle Nachweise

Wer seinen Lebensabend dauerhaft in Thailand verbringen möchte, muss die strengen Einwanderungsgesetze erfüllen. Das klassische „Non-Immigrant O“ oder das Jahresvisum für Rentner („Extension of Stay based on Retirement“) verlangt klare finanzielle Nachweise. Die Behörden fordern entweder ein Bankguthaben von 800.000 Baht (etwa 21.920 Euro) oder ein monatliches Einkommen von mindestens 65.000 Baht (etwa 1.780 Euro).

Ähnliche Beiträge:

Mit einem Gesamtvermögen von nur einer Million Baht wäre das Kapital theoretisch fast vollständig durch die Visa-Rücklage gebunden. Es blieben lediglich 200.000 Baht (etwa 5.480 Euro) für den tatsächlichen Lebensunterhalt übrig. Viele unterschätzen, dass dieses Geld auf dem Konto fixiert bleiben muss und nicht für den täglichen Konsum zur Verfügung steht. Ohne zusätzliche Einkünfte ist der legale Daueraufenthalt unter diesen Bedingungen kaum darstellbar.

Wohnen: Kosten in ländlichen und urbanen Gebieten

Die Wohnkosten stellen den größten Posten im Budget eines jeden Residenten dar. In ländlichen Provinzen wie dem Isaan oder in Randbezirken älterer Städte gibt es einfache Zimmer für rund 2.500 Baht (etwa 68 Euro) pro Monat. Diese Unterkünfte bieten jedoch meist keinen westlichen Standard, verfügen oft nur über Ventilatoren statt Klimaanlagen und liegen abseits jeglicher Infrastruktur.

Wer hingegen in Expat-Hochburgen wie Pattaya, Phuket oder Hua Hin leben möchte, muss im Jahr 2026 deutlich tiefer in die Tasche greifen. Ein kleines, modernes Studio-Apartment ist kaum noch unter 10.000 Baht (etwa 274 Euro) zu finden, wenn man Sicherheitsstandards und eine gewisse Sauberkeit erwartet. Für das Rechenbeispiel von 6.000 Baht monatlich wäre selbst die einfachste Bleibe bereits ein erhebliches finanzielles Problem.

Lebenshaltungskosten 2026: Inflation und Preisanstieg

Die Inflation hat auch vor Thailand nicht haltgemacht und die Preise für Waren des täglichen Bedarfs spürbar angehoben. Der Besuch im Convenience-Store oder der Einkauf im Supermarkt kostet heute deutlich mehr als noch vor fünf Jahren. Importierte Waren wie Käse, Wein oder westliches Brot sind zu Luxusgütern geworden, die ein kleines Budget sofort sprengen.

Selbst wer sich diszipliniert auf lokale Produkte beschränkt, spürt den Preisanstieg bei Reis, Öl und Gemüse. Ein Wocheneinkauf für eine Einzelperson, der eine ausgewogene Ernährung sicherstellt, liegt schnell bei 1.500 bis 2.000 Baht (etwa 41 bis 55 Euro). Damit wäre bei einem Minimal-Budget bereits nach dem zweiten Wocheneinkauf das gesamte Geld für den Monat aufgebraucht, ohne dass eine einzige Miete bezahlt wurde.

Ernährung: Streetfood und Selbstversorgung im Vergleich

Oft wird argumentiert, dass man sich günstig von Garküchen ernähren könne. Tatsächlich ist Streetfood weiterhin eine preiswerte Option, wobei ein einfaches Reisgericht mittlerweile oft 50 bis 60 Baht (etwa 1,37 bis 1,64 Euro) kostet. Bei drei Mahlzeiten am Tag summieren sich diese Beträge auf etwa 4.500 Baht (etwa 123 Euro) im Monat.

Dauerhaftes Essen an der Straße birgt jedoch gesundheitliche Risiken durch einseitige Ernährung, viel Zucker und Geschmacksverstärker. Wer selbst kochen möchte, benötigt eine Küche, was wiederum die Mietkosten erhöht. Die Vorstellung, man könne sich für wenige Cent gesund und satt essen, entspricht nicht der heutigen Realität in Thailand.

Gesundheit: Krankenversicherung als existenzielle Notwendigkeit

Für Residenten über 50 ist eine Krankenversicherung nicht nur gesetzlich vorgeschrieben, sondern überlebenswichtig. Die medizinische Versorgung in Thailand ist exzellent, aber für Selbstzahler teuer. Eine einfache stationäre Behandlung kann schnell Hunderttausende Baht verschlingen. Eine solide Versicherung kostet im Alter oft 3.000 Baht (etwa 82 Euro) monatlich oder mehr.

Ohne Versicherungsschutz wird jeder Unfall und jede Krankheit zum existenziellen Risiko. In dem diskutierten Szenario ist kein Budget für eine Police vorgesehen. Das bedeutet, dass der Resident im Ernstfall auf staatliche Krankenhäuser angewiesen wäre, die oft überfüllt sind und Sprachbarrieren aufweisen. Dies ist ein erhebliches Gesundheitsrisiko.

Mobilität: Kosten für Roller, Taxi und öffentliche Verkehrsmittel

Mobilität bedeutet Freiheit, verursacht aber laufende Kosten. Ein eigener Motorroller ist das günstigste Fortbewegungsmittel, kostet aber in der Anschaffung, Wartung und Versicherung Geld. Benzinpreise schwanken, und Reparaturen sind unvermeidlich. Wer auf öffentliche Verkehrsmittel angewiesen ist, zahlt in Bangkok oder Touristengebieten oft hohe Preise für kurze Strecken.

Ein Budget von 6.000 Baht monatlich lässt keinen Spielraum für Mobilität. Der Radius des Lebensraums würde sich auf die fußläufige Umgebung beschränken. Ausflüge, Reisen in andere Provinzen oder der Besuch von Freunden wären finanziell nicht abbildbar. Dies führt schnell zu einer sozialen Isolation, die viele Auswanderer psychisch belastet.

Soziales Leben: Kosten für Teilhabe an der Expat-Community

Der soziale Austausch findet in Thailand oft in Restaurants, Cafés oder Bars statt. Ein Bier, ein Kaffee oder ein gemeinsames Abendessen sind der Kitt der Expat-Community. Wer jeden Baht zweimal umdrehen muss, kann an diesen Aktivitäten nicht teilnehmen und zieht sich zwangsläufig zurück.

Die Folge ist oft eine Vereinsamung, die in einem fremden Kulturkreis besonders schwer wiegt. Kostenlose Freizeitaktivitäten sind begrenzt, und die Hitze macht den Aufenthalt im Freien tagsüber oft unerträglich. Ein Leben ohne finanziellen Spielraum für Geselligkeit wird schnell zu einem Leben in sozialer Isolation, bei dem man das Paradies zwar sieht, aber nicht genießen kann.

Rücklagen für Notfälle: Warum ein Puffer notwendig ist

Jeder Haushalt kennt unvorhergesehene Ausgaben: Ein kaputtes Smartphone, eine notwendige Zahnbehandlung oder der Ersatz einer Brille. In einem realistischen Budget müssen hierfür monatlich mindestens 2.000 bis 3.000 Baht (etwa 55 bis 82 Euro) zurückgelegt werden. Ohne diesen Puffer führt das erste kleine Unglück direkt in die Verschuldung.

Bei einem Gesamtvermögen, das auf 14 Jahre gestreckt werden soll, ist der Kapitalverzehr linear geplant. Jede außerplanmäßige Entnahme verkürzt die Zeit, bis das Geld aufgebraucht ist, drastisch. Wer keine Rücklagen bilden kann, lebt in ständiger Angst vor dem nächsten Defekt oder der nächsten Rechnung.

Der Wechselkurs: Währungsschwankungen als Risikofaktor

Residenten, die ihr Geld in Euro beziehen oder besitzen, sind den Schwankungen des Devisenmarktes ausgeliefert. Ein Kurssturz von 10 Prozent bedeutet effektiv 10 Prozent weniger Kaufkraft in Thailand. Das aktuelle Verhältnis von etwa 36,5 Baht pro Euro ist historisch gesehen volatil und kann sich durch geopolitische Ereignisse schnell ändern.

Wer sein Budget auf Kante näht, hat keinen Puffer für Währungsschwankungen. Ein stärkerer Baht würde das ohnehin knappe Budget weiter aushöhlen. Langzeitplanung über 14 Jahre erfordert zwingend, dass man konservativ rechnet und Kursverluste einkalkuliert, was bei einer Million Baht Startkapital schlicht unmöglich ist.

Inflation in Thailand: Der schleichende Kaufkraftverlust

Die Teuerungsrate in Thailand ist real und spürbar. Strompreise steigen, Mieten werden angepasst und Dienstleistungen teurer. Was heute 100 Baht kostet, könnte in fünf Jahren bereits 120 Baht kosten. Ein fester Betrag verliert über einen Zeitraum von 14 Jahren massiv an Kaufkraft.

Ein statisches Kapital ohne Zinserträge oder Investitionsgewinne wird von der Inflation aufgebraucht. Wer heute glaubt, mit 6.000 Baht monatlich überleben zu können – was schon zweifelhaft ist –, wird in zehn Jahren feststellen, dass dieser Betrag nur noch die Hälfte wert ist. Finanzielle Planung ohne Inflationsausgleich ist nicht realistisch.

Visum-Verlängerung: Die jährlichen administrativen Kosten

Neben den finanziellen Anforderungen für das Visum fallen auch direkte Gebühren an. Die jährliche Verlängerung kostet 1.900 Baht (etwa 52 Euro). Hinzu kommen Kosten für Passbilder, Kopien, Fahrtkosten zur Immigration und alle 90 Tage die Meldung der Adresse. Wer einen Agenten beauftragt, zahlt schnell 15.000 bis 20.000 Baht (etwa 410 bis 548 Euro) pro Jahr.

Diese administrativen Kosten werden oft vergessen. Sie sind jedoch obligatorisch, um den legalen Status nicht zu verlieren. Ein Overstay (Überziehen des Visums) kostet 500 Baht (etwa 14 Euro) pro Tag und führt schnell zur Abschiebung und Einreisesperre. Für Budget-Rentner ist die Bürokratie ein erheblicher Kostenfaktor.

Heimweh und Familienbesuche: Die Kosten der Trennung

Auch im Paradies gibt es familiäre Notfälle oder einfach den Wunsch, die alte Heimat zu besuchen. Ein Flug nach Deutschland und zurück kostet je nach Saison und Buchungszeitpunkt zwischen 30.000 und 50.000 Baht (etwa 822 bis 1.370 Euro). Dies entspricht bei unserem Rechenbeispiel fast dem Budget eines ganzen Jahres.

Wer mit minimalen Mitteln lebt, schneidet sich faktisch von seiner Herkunft ab. Er wird zum Gefangenen seiner finanziellen Situation und kann an Hochzeiten, Beerdigungen oder Geburtstagen in der Heimat nicht teilnehmen. Diese endgültige Trennung wird von vielen Auswanderern unterschätzt, bis das Heimweh einsetzt.

Das Günstig-Leben-Paradoxon: Warum Armut teuer ist

Es ist paradox: Um in Thailand sehr günstig zu leben, muss man oft erst einmal investieren. Wer ein günstiges Haus auf dem Land mieten will, braucht ein Fahrzeug. Wer selbst kochen will, braucht eine Küche. Wer Strom sparen will, braucht moderne Geräte.

Armut ist auch in Thailand teuer. Wer jeden Tag einzeln Essen kaufen muss, zahlt mehr als jemand, der auf Vorrat kauft. Wer keine moderne Klimaanlage hat, zahlt oft mehr für ineffiziente Ventilatoren oder alte Geräte. Mit extrem wenig Kapital fehlt der Spielraum für investives Sparen, man bleibt im teuren „Tag-zu-Tag“-Modus gefangen.

Alternative Einnahmequellen: Die Realität der Arbeitserlaubnis

Die Frage nach Arbeit drängt sich auf. Offiziell ist es Ausländern ohne Arbeitserlaubnis (Work Permit) streng verboten zu arbeiten – auch unentgeltlich oder online. Die Strafen sind erheblich und reichen von Geldstrafen bis zur Ausweisung. Ein legales Work Permit ist für Rentner in der Regel nicht vorgesehen.

Die Hoffnung auf „kleine Jobs nebenbei“ ist daher trügerisch und gefährlich. Wer darauf angewiesen ist, illegal Englisch zu unterrichten oder in einer Bar auszuhelfen, macht sich erpressbar und lebt in ständiger Angst vor Kontrollen. Dies ist keine Basis für einen entspannten Lebensabend.

Der Vergleich: Lebenshaltungskosten in Stadt und Land

Die Lebenshaltungskosten variieren stark zwischen Bangkok und einem Dorf im Isaan. Auf dem Land ist die Miete günstig, oft unter 3.000 Baht (etwa 82 Euro). Doch dort braucht man zwingend ein Fahrzeug, und das soziale Umfeld spricht oft kein Englisch oder Deutsch.

In der Stadt ist das Leben teurer, aber man benötigt kein Fahrzeug und hat Zugang zu günstigen Supermärkten und Krankenhäusern. Am Ende gleichen sich die Kosten oft aus: Was man auf dem Land an Miete spart, gibt man für Mobilität aus. Es gibt keinen magischen Ort, an dem alles umsonst ist.

Das Netzwerk: Soziales Kapital als Überlebensfaktor

In finanziellen Engpässen kann ein gutes Netzwerk wertvoll sein. Langjährige Residenten helfen sich oft gegenseitig, kennen günstige Vermieter oder teilen sich Kosten. Doch ein solches Netzwerk muss man sich über Jahre aufbauen, oft durch Großzügigkeit und Teilnahme am gesellschaftlichen Leben.

Wer neu ankommt und mit minimalen Mitteln lebt, hat dieses soziale Kapital nicht. Er wird oft als Belastung wahrgenommen. Die Community ist hilfsbereit, aber niemand finanziert den Lebensunterhalt eines anderen dauerhaft. Soziale Beziehungen erfordern Reziprozität – ein Geben und Nehmen, das auch finanzielle Ressourcen voraussetzt.

Die Einschätzung der Thailand-Community: Realistische Budgets

Die einhellige Meinung erfahrener Thailand-Kenner ist eindeutig: Eine Million Baht ist als alleiniges Kapital für 14 Jahre völlig unzureichend. Es ist ein Budget für das Überleben am Existenzminimum, nicht für einen Ruhestand. Realistische Schätzungen für ein bescheidenes, aber sicheres Leben beginnen bei 35.000 bis 45.000 Baht (etwa 960 bis 1.233 Euro) pro Monat.

Wer weniger zur Verfügung hat, setzt sich erheblichen Risiken aus. Die Empfehlung lautet daher meist: Besser noch einige Jahre in der Heimat arbeiten und sparen, als in Thailand in finanzielle Schwierigkeiten zu geraten. Der Traum vom Paradies sollte nicht zum Albtraum der Mittellosigkeit werden.

Die strategische Lösung: Realistische Alternativen

Für Interessierte mit begrenztem Budget gibt es dennoch Wege, aber sie erfordern Planung. Statt das Kapital aufzehren zu wollen, könnte es als Basis für ein Visum dienen, während eine kleine Rente die laufenden Kosten deckt. Oder man entscheidet sich für ein „Überwintern“ von 3 bis 6 Monaten, statt ganz auszuwandern.

Thailand bleibt ein attraktives Ziel, aber es ist kein Ort für extrem niedriges Budget. Respekt vor dem Gastland bedeutet auch, finanziell auf eigenen Beinen stehen zu können. Eine ehrliche Kalkulation ist der erste Schritt zu einem glücklichen Leben unter der Sonne – ohne die ständige Angst, dass das Geld ausgeht.

Redaktionelle Anmerkung

Dieser Artikel basiert auf einer Diskussion in einem Online-Forum vom Dezember 2025 und spiegelt die Einschätzungen und Erfahrungen der dortigen Community wider. Alle Währungsangaben dienen der Orientierung und unterliegen täglichen Schwankungen. Rechtliche Bestimmungen zu Visa und Arbeitserlaubnis können sich kurzfristig ändern und sollten stets bei den zuständigen Behörden (Immigration Bureau Thailand) verifiziert werden.

Langen 1 Million Baht fuer 14 Jahre? Ueber so einen Schwachsinn nachzudenken, ist Schwachsinn!!!

Diese 1 Mio.Baht Frage,würde mir nie im Traum einfallen!

Menschen Hirne gibt’s,daß einem schlecht werden kann!

Warum schreiben sie nicht dass man in Thailand als Schweizer auch Steuern bezahlen muss