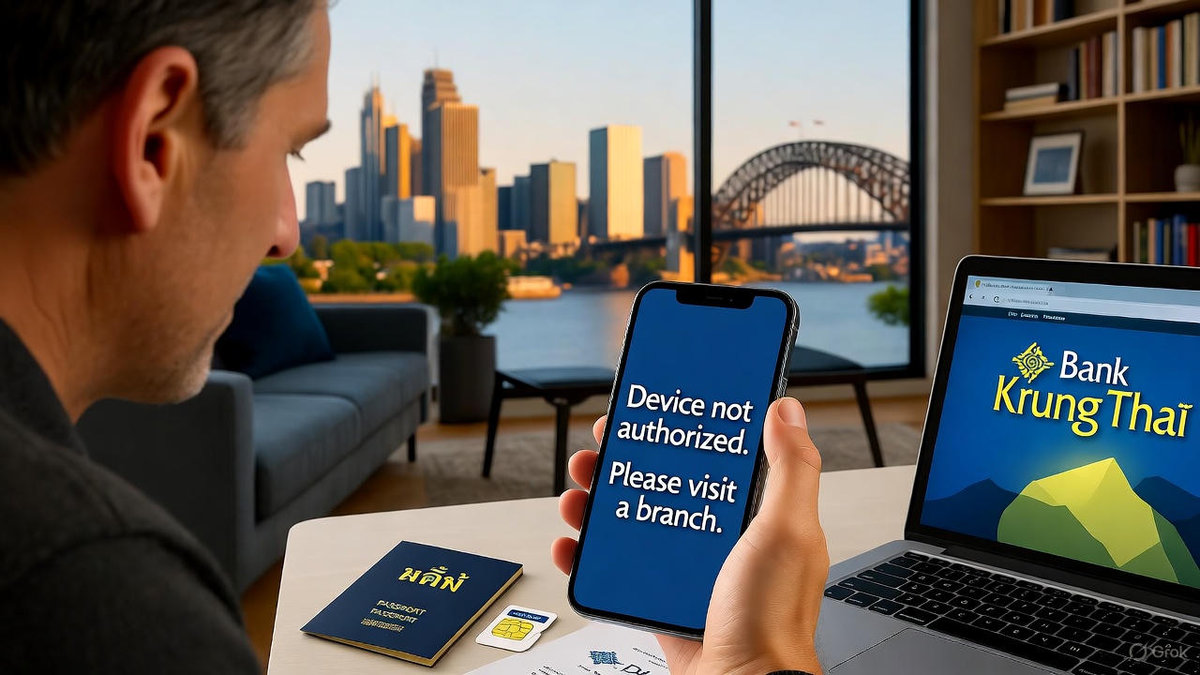

Es war ein sonniger Morgen in Sydney, als Mark, ein britischer Expats mit langjährigem Wohnsitz in Thailand, das Geschenk an seine thailändische Frau überreichte: ein glänzendes neues Samsung-Smartphone.

Die Freude hielt nur wenige Stunden. Seine Frau, eine treue Nutzerin der Krung-Thai-Bank-App, versuchte, ihre Finanzen auf das Gerät zu übertragen – und prallte gegen eine unsichtbare Wand. „Gehen Sie zur nächsten Filiale„, lautete die gnadenlose Meldung auf dem Bildschirm. Doch die nächste Filiale lag Tausende Kilometer entfernt in Bangkok.

Mark und seine Frau waren für Monate in Australien gestrandet, fernab von Thailand. Diese Szene aus einem Forum-Beitrag spiegelt den Frust wider, den unzählige Nutzer der Krung-Thai-Bank-App teilen: Der Wechsel auf ein neues Gerät wird zur Odyssee, die nicht nur Zeit frisst, sondern auch den Alltag lahmlegt. In einer Welt, in der mobiles Banking nahtlos sein sollte, fühlt sich diese Hürde wie ein Rückschritt an.

Dieser Vorfall ist kein Einzelfall

Seit Jahren häufen sich Berichte von Nutzern, die bei der Registrierung auf einem neuen Smartphone scheitern. Die App, bekannt als Krungthai NEXT, verspricht Einfachheit und Sicherheit – mit Funktionen wie Gesichtserkennung zur Anmeldung und Echtzeit-Überweisungen.

Doch genau diese Sicherheitsmaßnahmen, die vor Cyberbedrohungen schützen sollen, blockieren den alltäglichen Gebrauch. In Foren klagen Nutzer: „Ich warte seit Monaten auf meine Rückkehr nach Thailand, nur um die App zu aktivieren.“ Oder: „Warum muss ich für ein neues Handy in die Filiale rennen, während andere Banken das online lösen?“ Diese Stimmen machen eines klar: Der Konflikt zwischen thailändischen Sicherheitsvorschriften und der Erwartung an moderne Digitalisierung ist akut.

Hintergrund: Krungthai NEXT im Überblick

Die Krung-Thai-Bank, eine der größten staatlich kontrollierten Banken Thailands, hat mit ihrer App Krungthai NEXT einen Meilenstein gesetzt. Seit ihrer Einführung vor über einem Jahrzehnt ermöglicht sie Millionen Nutzern, Überweisungen, Rechnungszahlungen und sogar Kreditanträge direkt vom Smartphone aus zu erledigen. Die App integriert fortschrittliche Features wie biometrische Verifizierung und PromptPay, Thailands nationales Zahlungssystem, das Transaktionen in Sekunden abwickelt. Für viele Thailänder und Expats ist sie unverzichtbar, besonders in einer Zeit, in der Bargeld allmählich aus dem Alltag verschwindet. Doch der Preis für diese Bequemlichkeit zeigt sich erst, wenn sich etwas ändert – wie der Kauf eines neuen Handys.

Der bürokratische Stolperstein

Die Wurzeln des Problems liegen in der App-Registrierung selbst. Beim ersten Setup muss der Nutzer seine Identität nachweisen, oft mit Pass oder thailändischer ID-Karte. Die App bindet sich eng an das Gerät: Sie prüft nicht nur den Benutzer, sondern auch das Smartphone. Ein Wechsel erfordert eine Neuregistrierung, die in den meisten Fällen eine physische Präsenz in einer Bankfiliale verlangt.

Thailändische Gesetze zur Finanzsicherheit

Warum? Thailändische Gesetze zu Finanzsicherheit spielen hier eine zentrale Rolle. Die Bank of Thailand (BOT), die Zentralbank, hat seit 2023 strengere Vorgaben erlassen, die mobile Banking-Dienste auf internationale Standards angleichen sollen. Dazu gehört die Einschränkung auf ein einziges Gerät pro Konto, um Hacking-Risiken zu minimieren. Nutzer dürfen nur von einem registrierten Smartphone aus zugreifen – ein Wechsel aktiviert Alarme, die eine manuelle Überprüfung durch Bankmitarbeiter erzwingen.

Warum blockt die App?

Stellen Sie sich vor, Sie laden die App auf Ihr neues iPhone oder Android-Gerät herunter. Die Installation gelingt mühelos über den App Store oder Google Play. Doch bei der Anmeldung kommt der Hammer: Nach Eingabe von Passwort und OTP-Code (dem Einmalpasswort per SMS) erscheint die Meldung: „Gerät nicht autorisiert. Bitte besuchen Sie eine Filiale.“

Diese Blockade ist keine Laune der Entwickler, sondern ein Sicherheitsmechanismus. Die App erkennt das neue Gerät als potenziellen Einbruchspunkt – etwa wenn ein Hacker das Passwort knackt und es auf einem fremden Handy ausprobiert. Um das zu verhindern, fordert Krung-Thai eine biometrische Überprüfung vor Ort, inklusive Gesichtsscan und Dokumentenabgleich.

Besondere Herausforderungen für Expats

Ein Nutzer aus einem Thread beschreibt es so: „Ich sitze in Europa, mein altes Phone ist kaputt, und die Hotline sagt: Filiale oder Pech gehabt. Das ist 2025, nicht 1995!“ Solche Erfahrungen häufen sich, besonders bei Expats. Die App erfordert zudem eine thailändische SIM-Karte für OTP-Codes, was Auslandsnutzer zusätzlich behindert. Ohne gültige thailändische Nummer – die oft mit der Bank verknüpft ist – scheitert die Zwei-Faktor-Authentifizierung. Und selbst in Thailand mit SIM-Karte im neuen Gerät: Viele berichten von Fehlern bei der Gesichtserkennung, die nur im Zweifel aufgelöst werden kann.

Die Rolle der SIM-Karten-Überprüfung

Ein weiterer Knackpunkt ist die SIM-Karten-Verifizierung, die seit Anfang 2025 verschärft wurde. Thailändische Behörden, darunter die National Broadcasting and Telecommunications Commission (NBTC), verlangen, dass der Name des SIM-Inhabers mit dem Bankkontoinhaber übereinstimmt. Das soll Geldwäsche und Betrug eindämmen.

Für Krung-Thai-Nutzer bedeutet das: Beim Gerätewechsel prüft die App nicht nur das Handy, sondern auch die SIM. Stimmt etwas nicht – etwa bei Prepaid-Karten oder Ausländerkonten –, blockiert sie den Zugriff. Die Frist zur Nachverifizierung läuft bis April 2025; danach droht Kontosperrung. „Ich habe meine SIM vor Jahren mit einem temporären Namen registriert„, klagt ein Forennutzer. „Jetzt muss ich zur Bank und alles erklären – nur für ein neues Phone.„

Der Kampf gegen Cyberkriminalität

Diese Maßnahme ist Teil eines breiteren Kampfs gegen Cyberkriminalität. In Thailand, wo mobile Zahlungen explodiert sind, melden Behörden jährlich Tausende Betrugsfälle. Die BOT schätzt, dass Phishing und App-Manipulationen 2024 allein Schäden in Milliardenhöhe verursacht haben. Doch für den Normalnutzer fühlt sich das wie eine Strafe an: Warum muss ein harmloser Handy-Wechsel so kompliziert sein?

Sicherheitsvorteile der strengen Regeln

Die strengen Regeln haben durchaus ihre Berechtigung. Thailands Mobile-Banking-Sektor wächst rasant – über 70 Prozent der Bevölkerung nutzen Apps wie Krungthai NEXT täglich. Doch mit dem Boom kommen Risiken: Hacker zielen auf schwache Geräte ab, nutzen Jailbreaks oder Malware, um Konten zu übernehmen.

Die BOT-Vorgaben, die seit Februar 2025 gelten, zwingen Banken zu Multi-Layer-Sicherheit: Biometrie für Transaktionen über 50.000 Baht, Geräte-Überwachung und Limits pro Risikoprofil. Krung-Thai hat darauf reagiert, indem es die App mit Anti-Malware-Funktionen ausstattet und Geräte auf Root-Zugriffe prüft. „Das schützt vor den großen Bedrohungen„, erklärt ein BOT-Sprecher in einer offiziellen Stellungnahme. „Ein Filialbesuch stellt sicher, dass der Eigentümer vor uns sitzt.„

Vergleich mit anderen Banken

Trotzdem entsteht ein Spannungsfeld. Während thailändische Nutzer die Filialen leicht erreichen, leiden Expats und Reisende. In Foren berichten Hunderte: „Ich habe die App seit 2022 nicht gewechselt, weil ich ständig unterwegs bin.“ Verglichen mit Konkurrenten wie Bangkok Bank oder Kasikorn, die Face-Scans online erlauben, wirkt Krung-Thai veraltet. Ein Foren-Nutzer fasst es zusammen: „SCB lässt mich per SMS und Scan umsteigen – Krung-Thai zwingt mich in die Schlange.“ Diese Ungleichheit schürt Unmut und treibt Nutzer zu Alternativen ab.

Auswirkungen auf Expats und Wirtschaft

Für die rund 1,5 Millionen Ausländer in Thailand ist das Problem existentiell. Viele verlassen sich auf die App für Mietzahlungen, Visa-Gebühren oder Familienüberweisungen. Ein blockierter Zugriff bedeutet Stress: Bargeldabhebungen an ATMs mit hohen Gebühren oder Umwege über Drittanbieter. Wirtschaftlich gesehen bremst das die Digitalisierung.

Hindernisse auf dem Weg zur bargeldlosen Gesellschaft

Thailand strebt an, eine „Bargeldlose Gesellschaft“ zu werden, doch solche Hürden halten Bargeld am Leben. Studien der BOT zeigen, dass 40 Prozent der Nutzer mobile Banking meiden, gerade wegen Registrierungsbarrieren. Und für Krung-Thai, das als Staatsbank Milliarden in Digitalprojekte pumpt, ist das ein Imageproblem: Kundenrezensionen in App-Stores fallen durch – von 4,5 Sternen bei Einheimischen bis hin zu 2 Sternen bei Expats.

Praktische Tipps für betroffene Nutzer

Bislang gibt es keine Abhilfe ohne Filialbesuch, doch Tipps aus der Community helfen. Viele raten: Behalten Sie das alte Gerät als Backup, bis Sie in Thailand sind. Nutzen Sie vorübergehend Web-Banking über den PC, solange es funktioniert. Und planen Sie voraus: Bei Reisen eine thailändische SIM mit aktiver Registrierung mitnehmen. Krung-Thai bietet zudem Hotlines (02-111-1111), die – trotz Kritik – manchmal Ausnahmen genehmigen, etwa für Langzeit-Ausländer mit Nachweis. „Rufen Sie an und erklären Sie Ihre Situation„, empfiehlt ein erfahrener Forennutzer. „Manchmal schicken sie einen OTP per E-Mail, wenn Sie dranbleiben.„

Ausblick auf zukünftige Reformen

Langfristig drängen Nutzer auf Reformen. Petitionen in sozialen Medien fordern online-fähige Gerätewechsel, ähnlich wie bei internationalen Banken wie HSBC. Die BOT plant für 2026 eine Phase, in der Face-Scans remote möglich werden – inspiriert von Singapur-Modellen. Krung-Thai testet bereits Updates: „Wir arbeiten an Geräte-Übertragungen per Video-Verifizierung„, hieß es kürzlich in einer Pressemitteilung. Bis dahin bleibt der Rat: Geduld und Planung. Mark aus Sydney hat sich entschieden, das alte Phone zu behalten – ein Kompromiss, der zeigt, wie tief die Digitalisierung in Thailand noch wurzelt.

Ein digitales Thailand im Wandel

Thailands Bankenwelt steht vor einer Wende. Mit neuen BOT-Regeln zu Biometrie und Limits könnte 2025 der Durchbruch kommen: Apps, die sicher und flexibel sind. Doch solange Filialpflichten herrschen, bleibt der Wechsel zur Qual. Für Nutzer wie Marks Frau bedeutet das: Das neue Smartphone glänzt, die App nicht. In einer globalen Ära, wo Banking grenzenlos sein sollte, mahnt diese Geschichte zur Vorsicht – und zur Hoffnung auf baldige Entspannung.

Anmerkung der Redaktion: Dieser Artikel basiert auf einer Analyse von Forenbeiträgen, offiziellen BOT-Richtlinien und Nutzerberichten aus 2024/2025. Alle Zitate sind anonymisiert, um Datenschutz zu wahren. Für persönliche Beratung kontaktieren Sie bitte Ihre Bank direkt. Quellen: Bank of Thailand (BOT)-Verordnungen, Krungthai.com-FAQs, Reddit-Threads (r/Thailand) und AseanNow.com-Diskussionen.

Sowas kann schon mal passieren wenn man den Sprung von der banktechnischen Steinzeit ins 21. Jahrhundert so plötzlich von jetzt auf sofort versucht. Plötzlich landet man mitten im Spannungsfeld von Korruption und Kriminalität. Und das dann wieder in den Griff zu kriegen ist offensichtlich nicht ganz einfach und mit massenhaften Ärger und Verdruss bei Millionen ganz normaler User verbunden. Vielleicht wäre es ja ganz hilfreich gewesen, sich erst einmal etwas schlau zu machen. Bei Banken und Ländern die ihre IT sukzessive ausgebaut haben um deren Fehler nicht gleich potenziert zu wiederholen. Aber was schreibe ich da? Das würde ja dem Anspruch, welchen man den Leuten hierzulande seit Jahrzehnten eintrichtert völlig widersprechen.

Bester Tipp : Thailand meiden!

Allerbester Tipp: Nur Bares ist Wahres… 💶💵💷💴👍🏽

Vermutlich nur dann ein „bester Tipp“ wenn für einen Thailand ausschließlich aus Banken und/oder Immigration bestehen würde. Im übrigen habe ich noch kein einziges Land kennengelernt wo nicht irgendwas genervt hätte. Außer natürlich Shangri La. Aber das ist so schwer zu finden.

Erkläre das mal meiner Frau :P

Nicht nur Krung-Tai hat Probleme. Bei der Krungsri Bank wurde das Online Banking zum 1. Oktober 2025 einfach eingestellt. Angeblicher Ersatz: Die Krungsri App. Doch die Registrierung funktioniert nicht, obwohl ich bereits sechs Jahre Kunde der Bank bin und alle meine Daten dort vorliegen. Die Vorsprache bei der Krungsri Filiale in der Phoon pon Rd. in Phuket Town brachte nichts. Nach vier Stunden Wartezeit und vergeblicher Versuche des Personals, die Registrierung bei der App vorzunehmen, wurde mir erklärt, ich bräuchte die App nicht, weil für ältere Kunden das Online-Banking beibehalten wird und ich dazu Ende September eine Mail der Krungsri Zentrale erhalten würde. Nichts von dem geschah und erwies sich als glatte Lüge. Mehrere Beschwerden bei der Krungsri Bank und der Bank of Thailand (BOT) führten zu nichts. Ich kann mein Konto online nicht benutzen. Von Service kann keine Rede sein. Ja, man wird sogar belogen. Ich rate jedem, bei der Krungsri Bank kein Konto zu eröffnen.

Deutschland, alte Bank, neues Gerät, kein Problem: Registrierung mithilfe eines kleinen

QR-CODE-TAN-GENERATORS (30,- €), dauert eine Minute, danach bei jedem Online-Banking, „Ihr Gerät wurde wiedererkannt“.

Zu den SIM-KARTEN: Mich nervt jedes Jahr

auf’s Neue, in Pattaya zum großen Elektro-Shop zu pilgern, um mich dort mit meinem Reisepass registrieren zu lassen. Jetzt lese ich, dass ich meine DTAC-SIM jeden Monat für 20 Baht aufladen kann, wodurch sich die Gültigkeit um weitere 30 Tage verlängern läßt bis zu einem Jahr – das werde ich ausprobieren über „Ding“ zu Hause bei einer Tasse Kaffee ☕️, das Aufladen dauert 3 Sekunden, Service kostenlos, mache ich ja sowieso jeden Monat nach Bali.

Bei eSIM nicht so einfach, da muss man sich alle 60 Tage neu registrieren, testen wir mal, bei dem Durcheinander in Thailand blickt sowieso keiner mehr durch.