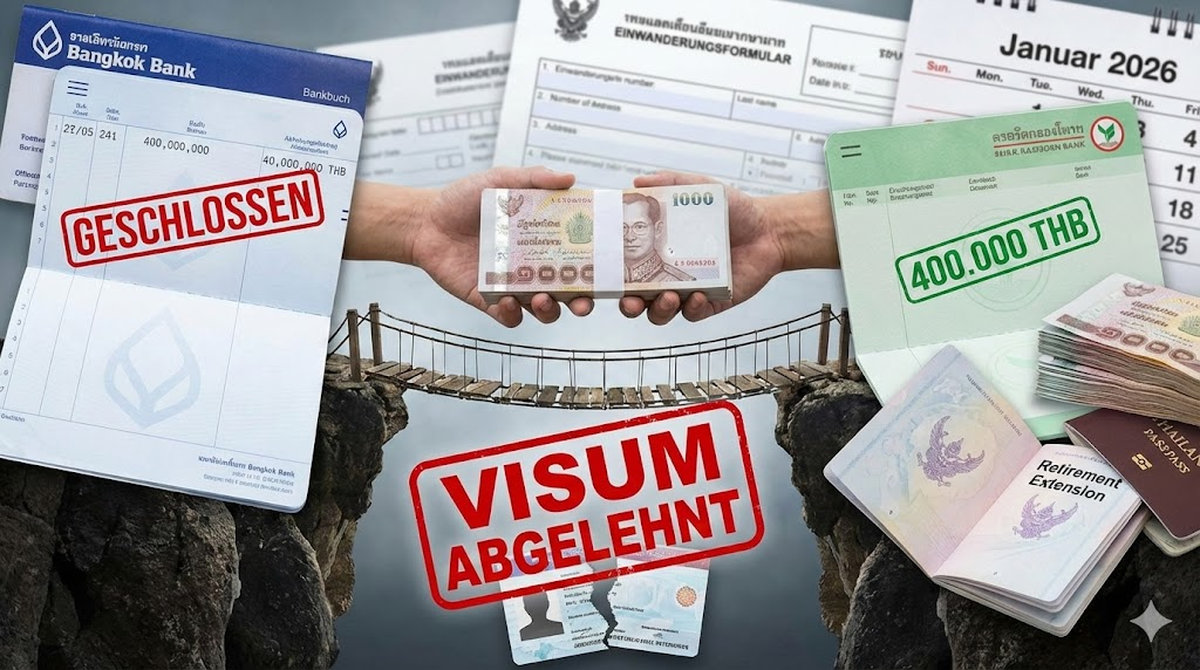

Der Albtraum eines jeden Expats

Das Leben in Thailand ist für viele Ruheständler ein wahr gewordener Traum. Palmen, Sonne und ein entspannter Lebensstil locken jährlich Tausende an. Doch über diesem Paradies schwebt stets ein Damoklesschwert: die jährliche Verlängerung der Aufenthaltsgenehmigung, im Volksmund oft einfach „Visum“ genannt.

Besonders im Januar 2026 zeigt sich, wie nervenaufreibend die bürokratischen Hürden sein können. Ein einziger Fehler bei den Finanznachweisen kann dazu führen, dass man das Land verlassen muss. Genau in dieser Situation fand sich kürzlich ein Expat namens Sam wieder, dessen Geschichte in der Community für Aufsehen sorgte.

Das starre Regelwerk der Immigration

Die thailändische Einwanderungsbehörde (Immigration Bureau) versteht keinen Spaß, wenn es um die Voraussetzungen geht. Neben dem Nachweis einer gültigen Krankenversicherung für Thailand gelten für das beliebte „Non-Immigrant O-A“ Visum oder die Jahresverlängerung basierend auf Ruhestand strikte finanzielle Regeln.

Ähnliche Beiträge:

Es reicht nicht, einfach nur Geld zu haben. Das Geld muss auf einem thailändischen Bankkonto liegen, auf den Namen des Antragstellers lauten und dort für bestimmte Zeiträume unangetastet bleiben. Flexibilität ist hier ein Fremdwort, und genau das wurde Sam fast zum Verhängnis.

Die 800.000 Baht Hürde

Die magische Zahl für Rentner in Thailand lautet 800.000 THB (ca. 21.800 Euro). Dieser Betrag muss meist via internationalem Geldtransfer aus der Heimat kommen und als Sicherheitseinlage auf dem Konto nachgewiesen werden. Alternativ ist ein monatliches Einkommen von 65.000 THB möglich, doch viele bevorzugen die „Bank-Methode“.

Wer diese Summe nicht exakt und lückenlos nachweisen kann, erhält keine Verlängerung. Im Jahr 2026 sind die Umrechnungskurse zwar stabil, aber die Kaufkraft der 800.000 Baht bleibt für viele eine signifikante finanzielle Bindung.

Was bedeutet „Seasoning“?

Ein entscheidender Begriff in diesem bürokratischen Dschungel ist das sogenannte „Seasoning“ (Reifezeit). Das Geld darf nicht erst am Tag der Antragstellung eingezahlt werden. Es muss bereits zwei Monate vor dem ersten Antrag auf dem Konto liegen.

Noch strenger sind die Regeln für die jährliche Verlängerung: Hier muss das Geld drei Monate vor dem Termin auf dem Konto sein. Diese Fristen sind in Stein gemeißelt. Ein Tag zu wenig, und der Antrag wird abgelehnt.

Die Gefahr beim Bankwechsel

Was passiert aber, wenn man mit seiner Bank unzufrieden ist? Schlechter Service, niedrige Zinsen auf dem Festgeldkonto oder hohe Gebühren beim Währungstausch sind legitime Gründe für einen Wechsel. Doch für Visumsinhaber in Thailand ist ein Bankwechsel eine operative Hochrisiko-Operation.

Die Immigration verlangt eine lückenlose Historie. Wenn man Geld von Bank A abhebt und zu Bank B trägt, entsteht technisch gesehen eine Lücke – selbst wenn es nur für wenige Minuten ist. Für einen strengen Beamten könnte das bedeuten: Die Bedingung wurde nicht erfüllt.

JETZT den Wochenblitz WERBEFREI lesen!

Sams spezielles Problem

Sam, unser Protagonist aus dem Forum, hatte sein Geld auf einem Festgeldkonto (Fixed Deposit) bei der Bangkok Bank. Er war unzufrieden mit den Richtlinien der Bank und wollte zu seiner anderen Bank, der Kasikorn Bank, wechseln.

Sein Dilemma: Er befand sich mitten in der laufenden Visumsperiode. Zwar war die große 800.000 Baht Phase vorbei, aber er musste dennoch dauerhaft mindestens 400.000 THB (ca. 10.900 Euro) auf dem Konto vorweisen.

Die Falle im Festgeldkonto

Das Tückische an Sams Situation war die Art seines Kontos. Ein Festgeldkonto erlaubt oft keine Teilabhebungen. Er konnte nicht einfach die benötigten 400.000 Baht stehen lassen und den Rest transferieren.

Die Bank stellte ihn vor die Wahl: Alles oder nichts. Um das Geld zu bewegen, musste er das Konto komplett auflösen. Das würde bedeuten, dass sein Guthaben bei der Bangkok Bank schlagartig auf Null fällt.

Der Plan B: Kasikorn Bank

Sams Ziel war die Kasikorn Bank (KBank), wo er bereits ein Sparkonto besaß. Doch auf diesem Konto befanden sich nur ca. 100.000 THB. Weit entfernt von den geforderten 400.000 THB, die er zu jedem Zeitpunkt des Jahres nachweisen muss.

Ein einfacher Übertrag des Geldes hätte das Problem der „Lücke“ aufgeworfen. Schließt er das Konto bei Bank A am Morgen und zahlt bei Bank B am Nachmittag ein, existiert auf dem Papier ein Moment, in dem er mittellos ist.

Das Risiko der Lücke

Für die thailändische Immigration ist Kontinuität alles. Ein Beamter könnte argumentieren, dass mit der Schließung des ersten Kontos die finanzielle Deckungspflicht verletzt wurde.

Selbst wenn das Geld am selben Tag auf dem neuen Konto auftaucht, beginnt die „Zählung“ der Liegezeit (Seasoning) womöglich von vorne. Das könnte die nächste Verlängerung im September massiv gefährden.

Die Community schaltet sich ein

In seiner Not wandte sich Sam an das Forum. Die Antworten der erfahrenen Expats waren eindeutig und warnten vor überhasteten Aktionen. Der Tenor: „Schließe niemals das alte Konto, bevor das neue nicht gedeckt ist.“

Experten wie der Nutzer „BrandonJT“ rieten dringend davon ab, das Risiko einer zeitlichen Lücke einzugehen. Die Strategie musste wasserdicht sein, um jeden Zweifel bei der Behörde auszuräumen.

Die „Überlappungs-Strategie“

Die Lösung, die sich herauskristallisierte, war die sogenannte Überlappungs-Strategie. Der Plan: Man muss auf dem neuen Konto die geforderten 400.000 THB einzahlen, bevor man das alte Konto anrührt.

Nur wenn beide Konten gleichzeitig für einen kurzen Zeitraum die Mindestsumme aufweisen, ist man auf der sicheren Seite. So kann man der Immigration beweisen: „Seht her, ich hatte zu jeder Sekunde genug Geld.“

Warum einfache Überweisungen scheitern

Eine direkte Überweisung von Bank A nach Bank B funktioniert in diesem Fall nicht, da Sams Festgeldkonto nur komplett aufgelöst werden konnte. Er konnte das Geld nicht nutzen, um das neue Konto zu „füttern“, ohne das alte zu leeren.

Es war ein klassisches Henne-Ei-Problem. Er brauchte Geld auf dem neuen Konto, um das alte schließen zu können, aber sein Geld war im alten Konto gefangen.

Der kulturelle Aspekt: Gesichtsverlust

Hier kommt eine typisch thailändische Nuance ins Spiel. Sam hatte einen Freund, der ihm die fehlenden 300.000 THB kurzzeitig leihen wollte, um das Kasikorn-Konto aufzufüllen.

Doch Sams thailändische Lebensgefährtin legte ein Veto ein. Geld von Freunden zu leihen, bedeutet in Thailand oft einen Gesichtsverlust (Lose Face). Es signalisiert finanzielle Unfähigkeit und soziale Abhängigkeit – ein Tabu in vielen Beziehungen.

Freunde als Kreditgeber?

Obwohl Sam und sein Freund sich gegenseitig vertrauten und solche Leihgaben in der Vergangenheit kein Problem waren, war die kulturelle Barriere diesmal unüberwindbar.

Die Angst vor dem Gesichtsverlust wog schwerer als die pragmatische Lösung des Bankproblems. Sam stand also weiterhin vor dem Problem, wie er die 400.000 THB auf das neue Konto bekommt, ohne das alte zu früh zu schließen.

Die Freundin greift ein

Die Wendung in der Geschichte kam unerwartet. Um den Gesichtsverlust zu vermeiden und das Problem „intern“ zu lösen, bot die Freundin an, die fehlenden 300.000 bis 400.000 Baht aus ihren eigenen Ersparnissen vorzustrecken.

Dies ist in Thailand ein großer Vertrauensbeweis, da Finanzen in Partnerschaften oft strikt getrennt behandelt werden. Es zeigte aber auch den Ernst der Lage: Das Visum durfte nicht gefährdet werden.

Die Rettung in letzter Sekunde

Mit dem Geld der Freundin konnte Sam den Plan umsetzen: Er zahlte die 400.000 THB auf sein Kasikorn-Konto ein. Nun hatte er – wenn auch nur für kurze Zeit – auf zwei verschiedenen Konten die geforderte Summe liegen.

Erst nachdem das Geld auf dem neuen Konto verbucht und sichtbar war, ging er zur Bangkok Bank und löste das ungeliebte Festgeldkonto auf. Der nahtlose Übergang war gesichert.

Was die Immigration sehen will

Bei der nächsten Visumsverlängerung wird Sam nun zwei Bankbücher vorlegen müssen. Das alte, entwertete Buch der Bangkok Bank und das neue der Kasikorn Bank.

Entscheidend ist, dass die Beamten beim Durchblättern keinen Tag finden, an dem der Gesamtsaldo unter 400.000 (bzw. 800.000 in der Saison) gefallen ist. Durch die Überlappung ist dies gewährleistet.

Die lückenlose Beweisführung

Experten raten zudem, sich vor der Schließung des alten Kontos unbedingt noch einen aktuellen Kontoauszug und eine Bankbestätigung (Bank Letter) geben zu lassen.

Ist ein Konto erst einmal geschlossen, kann es Monate später schwierig sein, rückwirkend Dokumente von der Bank zu erhalten. Manche Bankfilialen weigern sich schlichtweg, Arbeit in einen „Ex-Kunden“ zu investieren.

Bankbescheinigungen richtig timen

Der sicherste Weg ist also: 1. Neues Konto decken. 2. Kontoauszug vom neuen Konto holen. 3. Kontoauszug vom alten Konto holen (als Beweis für den Tag der Schließung). 4. Altes Konto schließen.

Diese Papierschlacht mag übertrieben wirken, doch wer schon einmal mit einem thailändischen Immigrationsbeamten diskutiert hat, weiß: Lieber ein Dokument zu viel als eines zu wenig.

Bankwechsel ist möglich, aber riskant

Sams Geschichte zeigt, dass ein Bankwechsel während einer laufenden Visumsverlängerung möglich ist, aber penible Planung erfordert. Es ist keine einfache Transaktion, sondern ein strategisches Manöver.

Wer die Regeln des „Seasoning“ und der Mindestdeckung missachtet, riskiert seinen Aufenthaltsstatus. Mit der Überlappungs-Strategie und (zur Not) familiärer Hilfe lässt sich die Klippe jedoch umschiffen.

Anmerkung der Redaktion

Dieser Artikel basiert auf realen Diskussionen und Informationen aus dem Januar 2026. Bitte beachten Sie, dass sich Einwanderungsbestimmungen in Thailand kurzfristig ändern können und stark vom Ermessen des jeweiligen Beamten abhängen. Die genannten Euro-Beträge dienen der Orientierung und basieren auf einem Wechselkurs von ca. 36,67 THB/EUR. Konsultieren Sie im Zweifelsfall immer einen Visa-Agenten oder die offizielle Webseite des Thai Immigration Bureau.

Ich kenne nur Festgeldkonten bei denen man jederzeit Teilbeträge abheben kann

Wer von einem normalen Konto auf ein Festgeldkonto umschwenken möchte macht dies vielleicht dann besser bei der gleichen Bank.

Die thailändische Einwanderungsbehörde (Immigration Bureau) versteht keinen Spaß, wenn es um die Voraussetzungen geht. Neben dem Nachweis einer gültigen Krankenversicherung für Thailand gelten für das beliebte „Non-Immigrant O-A“ Visum oder die Jahresverlängerung basierend auf Ruhestand strikte finanzielle Regeln.

Nachweis einer gültigen Krankenversicherung für Thailand oder die Jahresverlängerung basierend auf Ruhestand

NON O auch? Seit wann?

mfg

Meines Wissens für Visa O (noch?) keine KV erforderlich.