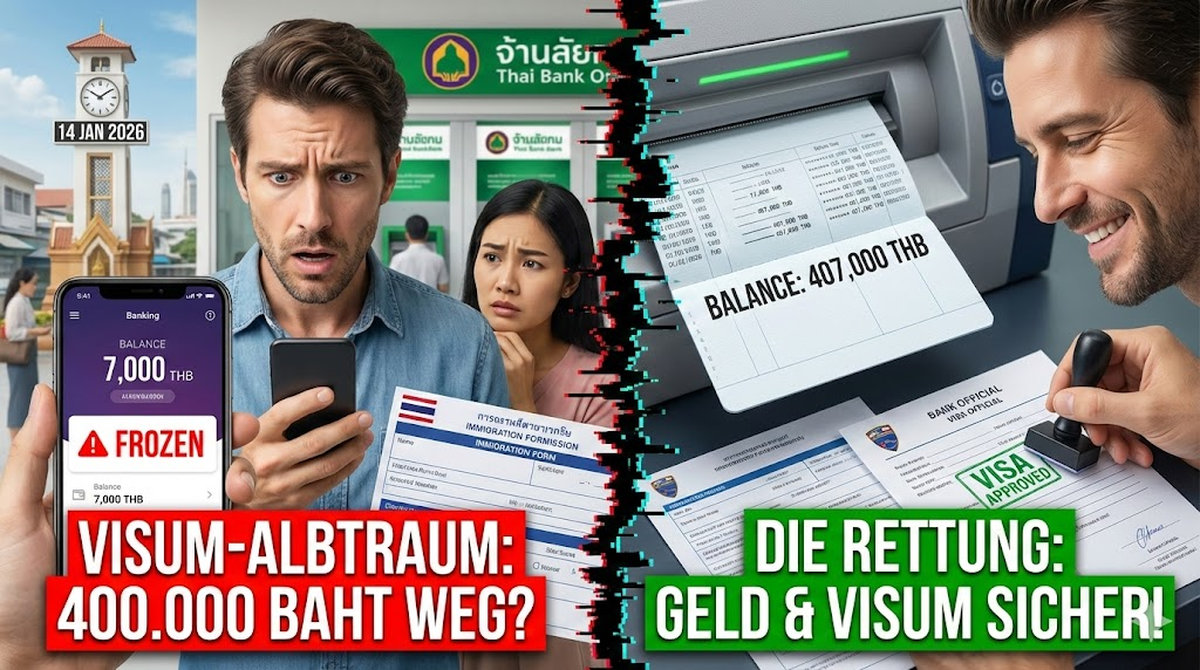

Der Schock am Geldautomaten

Es ist der Albtraum eines jeden Expats in Thailand, der auf sein jährliches Visum angewiesen ist. Man steht kurz vor dem entscheidenden Termin bei der Immigration, alle Papiere sind sortiert, und plötzlich stimmt der Kontostand nicht mehr. Genau dieses Szenario erlebte ein Nutzer namens LKM1425, dessen Geschichte derzeit in den Foren für Aufsehen sorgt. Er wollte lediglich sein Heiratsvisum verlängern, doch der Blick auf seine Banking-App löste pure Panik aus.

Statt der mühsam angesparten 407.000 Baht, die für die Visumsverlängerung zwingend notwendig sind, zeigte das Display nur noch magere 7.000 Baht an. Das Geld schien wie vom Erdboden verschluckt. Dabei drängte die Zeit, denn sein aktuelles Visum lief bereits am 14. Januar ab. Ein Fehler der Bank? Ein Hack? Oder eine bürokratische Falle, die seinen Aufenthalt im Land des Lächelns beenden könnte?

Die kritische 400.000-Baht-Hürde

Um in Thailand ein sogenanntes „Marriage Visa“ (Non-Immigrant O basierend auf Heirat mit einer thailändischen Staatsbürgerin) zu erhalten oder zu verlängern, stellt der Staat klare finanzielle Anforderungen. Der Antragsteller muss nachweisen, dass er finanziell für seine Familie sorgen kann. Die magische Grenze liegt hier bei 400.000 Thai Baht.

Ähnliche Beiträge:

Diese Summe muss sich traditionell auf einem thailändischen Bankkonto befinden. Für die Erstbeantragung muss das Geld zwei Monate, für jede weitere Verlängerung drei Monate ununterbrochen auf dem Konto liegen. Es ist der wichtigste Beweis für die Beamten der Immigration, dass es sich um keine Scheinehe aus finanzieller Not handelt.

Der Besuch bei der Bank

Der Betroffene hatte alles richtig gemacht. Er ging pflichtbewusst zu seiner Bankfiliale – in diesem Fall offensichtlich die Bangkok Bank –, um die notwendigen Dokumente zu besorgen. Die Immigration verlangt nämlich nicht nur das Bankbuch, sondern auch ein offizielles Bankgarantie-Schreiben sowie Kontoauszüge, die den Geldfluss belegen.

In der Filiale wurde ihm mitgeteilt, dass für die Ausstellung dieses speziellen Garantiebriefs der Betrag von 400.000 Baht für vier Monate „eingefroren“ werden müsse. Der Expat stimmte widerwillig zu, da er das offizielle Schreiben dringend benötigte. Er ging davon aus, dass das Geld lediglich gesperrt, aber weiterhin sichtbar sein würde.

Das böse Erwachen in der App

Am Abend nach dem Bankbesuch wollte er sich noch einmal vergewissern, dass alles seine Richtigkeit hat. Er öffnete seine Banking-App und traute seinen Augen nicht. Der Kontostand war dramatisch eingebrochen. Von den ursprünglichen 407.000 Baht waren nur noch die 7.000 Baht übrig, die den Mindestbetrag überschritten.

Die 400.000 Baht waren nicht als „gesperrtes Guthaben“ markiert, sondern schlichtweg vom angezeigten Saldo abgezogen worden. Für jemanden, der am nächsten Tag der Immigration ein Bankbuch mit 400.000 Baht vorlegen muss, ist dies eine Katastrophe. Wie soll man einem strengen thailändischen Beamten erklären, dass das Geld eigentlich da ist, aber die App es nicht anzeigt?

Die Angst vor der Ablehnung

Die psychologische Belastung in einer solchen Situation ist enorm. Wer die thailändische Immigration kennt, weiß, dass dort oft streng nach Vorschrift gehandelt wird. Fehlt eine Zahl oder stimmt ein Datum nicht, wird der Antrag abgelehnt. Eine Ablehnung bedeutet im schlimmsten Fall, dass man das Land verlassen muss.

JETZT den Wochenblitz WERBEFREI lesen!

Der Nutzer LKM1425 stand nun vor dem Dilemma: Geht er zur Bank und aktualisiert sein Sparbuch (Passbook), riskiert er, dass dort ebenfalls nur 7.000 Baht gedruckt werden. Damit wäre sein Visumsantrag zum Scheitern verurteilt. Die Angst, durch eine Bankformalität den Aufenthaltsstatus zu verlieren, ist real und greifbar.

Community zur Rettung

In seiner Verzweiflung wandte sich der Expat an die Community. Hier zeigte sich schnell, dass er mit diesem Problem nicht allein ist. Erfahrene Mitglieder wie „expat_4_life“ konnten schnell Licht ins Dunkel bringen und die Panik etwas lindern.

Das Problem liegt oft in der unterschiedlichen Darstellung von Salden. Es gibt den sogenannten „Ledger Balance“ (Buchungssaldo) und den „Available Balance“ (verfügbarer Saldo). Da der Nutzer der Bank erlaubt hatte, das Geld für vier Monate zu sperren, war es für Abhebungen nicht mehr verfügbar – daher der niedrige „Available Balance“.

Der Unterschied zwischen Saldo und Verfügbarkeit

Technisch gesehen ist das Geld nicht verschwunden. Es befindet sich weiterhin auf dem Konto, ist aber für den täglichen Zugriff blockiert. Die Banking-Apps zeigen oft standardmäßig den Betrag an, über den man sofort verfügen kann, um Missverständnisse am Geldautomaten zu vermeiden.

Das Bankbuch hingegen, das für die Immigration ausschlaggebend ist, bildet in der Regel den „Ledger Balance“ ab, also das tatsächliche Guthaben inklusive der gesperrten Beträge. Die Experten im Forum waren sich einig: Beim Aktualisieren des Bankbuchs würde die volle Summe von 407.000 Baht erscheinen.

Warum Banken Gelder einfrieren

Doch warum friert die Bank das Geld überhaupt ein? Dies ist eine Maßnahme, die in den letzten Jahren, insbesondere seit 2024 und 2025, verschärft wurde. Hintergrund sind die Versuche der Behörden, gegen Visa-Agenturen vorzugehen, die das System manipulieren.

Agenturen liehen Antragstellern früher kurzfristig 400.000 Baht, zahlten sie auf das Konto ein, ließen den Brief drucken und hoben das Geld sofort wieder ab. Die Immigration sah das Geld, erteilte das Visum, und der Antragsteller war danach wieder mittellos. Das Einfrieren verhindert diesen „Show-Money“-Trick effektiv.

Aktuelle Umrechnungskurse 2026

Um die Dimension dieser Summe für europäische Leser verständlich zu machen, lohnt ein Blick auf den aktuellen Wechselkurs im Januar 2026. Der Euro hat sich im Vergleich zu den Vorjahren stabilisiert, aber Schwankungen bleiben bestehen.

Bei einem aktuellen Kurs von etwa 36,70 Baht für einen Euro (Stand Mitte Januar 2026) entsprechen 400.000 Baht rund 10.900 Euro. Das ist eine signifikante Summe, die als totes Kapital auf dem Konto liegen muss, nur um den Aufenthaltsstatus zu sichern.

Der 100-Baht-Trick

Ein erfahrener Nutzer namens „DrJack54“ gab einen wertvollen praktischen Tipp, um die Nerven zu beruhigen und das Bankbuch korrekt zu aktualisieren. Der Rat lautete: Gehe zur Bank oder einem Einzahlungsautomaten und zahle einen kleinen Betrag, zum Beispiel 100 Baht, ein.

Diese Transaktion erzwingt eine Aktualisierung des Buchungssystems. Wenn man danach das Bankbuch in den Drucker schiebt, wird die neue Zeile gedruckt, die den Gesamtsaldo inklusive der Einzahlung anzeigt. So wird aus der gefühlten Nullnummer wieder der korrekte Nachweis über 407.100 Baht.

Unterschiedliche Regeln der Filialen

Ein weiterer Aspekt, der in der Diskussion deutlich wurde, ist die Inkonsistenz der Bankfilialen. Während einige Filialen der Bangkok Bank strikt auf dem Einfrieren der Summe bestehen, um das Garantie-Schreiben auszustellen, handhaben andere dies lockerer, solange das Geld schon lange genug auf dem Konto liegt.

Es scheint also oft vom Ermessen des jeweiligen Bankangestellten abzuhängen oder von internen Richtlinien, die regional variieren können. In Chiang Mai beispielsweise berichteten Nutzer, dass ein Einfrieren nicht immer zwingend gefordert wird, wenn die Historie des Kontos sauber ist.

Die Rolle der Immigration

Auch die Immigration selbst hat unterschiedliche Anforderungen, je nachdem, in welcher Provinz man den Antrag stellt. In Bangkok (Chaeng Wattana) sind die Prüfungen oft strenger und bürokratischer als in kleineren Provinzbüros.

Einige Büros verlangen, dass das Bankbuch am selben Tag aktualisiert wurde wie die Antragstellung. Andere akzeptieren eine Aktualisierung vom Vortag. Der Nutzer LKM1425 plante, das Buch am Vortag zu aktualisieren, was in den meisten Fällen akzeptiert wird, solange das Garantie-Schreiben aktuell ist.

Was im Bankbrief stehen muss

Das Bankgarantie-Schreiben (Bank Guarantee Letter) ist das Herzstück des finanziellen Nachweises. Es bestätigt nicht nur den aktuellen Saldo, sondern auch die Identität des Kontoinhabers und oft auch die Herkunft der Gelder (z.B. Auslandsüberweisung).

Ohne dieses Schreiben ist das Bankbuch allein wertlos. Das Einfrieren der Gelder durch die Bank dient also auch dazu, der Bank selbst die Sicherheit zu geben, dass sie für einen Kunden bürgt, der tatsächlich über die Mittel verfügt und diese nicht sofort wieder abzieht.

Die Gefahr von Missverständnissen

Die Sprachbarriere spielt bei solchen Vorfällen oft eine entscheidende Rolle. Bankangestellte in Thailand sprechen zwar oft Englisch, aber spezifische finanzielle Fachbegriffe wie „Ledger Balance“ versus „Available Balance“ können in der Übersetzung verloren gehen.

Der Bankangestellte sagte dem Nutzer, er müsse das Geld „einfrieren“. Er erklärte aber vermutlich nicht im Detail, wie sich das visuell in der App auswirkt. Diese mangelnde Kommunikation führte zu der unnötigen Paniknacht des Antragstellers.

Strategien zur Vermeidung

Um solche Schockmomente zu vermeiden, sollten Visa-Antragsteller immer einen Puffer auf dem Konto lassen. Wer exakt 400.000 Baht hat, riskiert, durch Gebühren oder Kursschwankungen unter die Grenze zu rutschen. LKM1425 hatte mit 407.000 Baht klugerweise etwas Luft gelassen.

Zudem ist es ratsam, solche Bankgeschäfte nicht auf den allerletzten Drücker zu erledigen. Hätte der Nutzer dies eine Woche vor Ablauf des Visums gemacht, wäre Zeit gewesen, das Missverständnis in Ruhe zu klären, ohne den Termindruck der Immigration im Nacken.

Alternative: Monatliches Einkommen

Für diejenigen, die keine 10.900 Euro dauerhaft binden wollen oder können, gibt es theoretisch die Alternative des monatlichen Einkommensnachweises. Hierbei müssen monatlich mindestens 40.000 Baht (ca. 1.090 Euro) auf das Konto eingehen.

Allerdings erfordert dies oft eine Bestätigung der eigenen Botschaft, und viele Botschaften stellen diese Einkommensbescheinigungen seit einigen Jahren nicht mehr aus. Daher bleibt die „400k-Methode“ für die meisten Expats der einfachste, wenn auch kapitalintensivste Weg.

Rechtlicher Hintergrund 2026

Im Jahr 2026 hat sich die rechtliche Lage für Ausländer in Thailand weiter stabilisiert, aber die Kontrollen sind digitaler und vernetzter geworden. Banken und Immigration tauschen zwar noch keine Daten in Echtzeit aus, aber die Prüfung der Dokumente auf Echtheit ist präziser geworden.

Das Vorgehen der Bangkok Bank ist rechtlich durch ihre eigenen AGB gedeckt, die es ihr erlauben, Sicherheiten für ausgestellte Garantien zu verlangen. Es handelt sich nicht um eine staatliche Enteignung, sondern um eine vertragliche Vereinbarung zur Sicherung der Bonität.

Ausblick und Beruhigung

Die Geschichte von LKM1425 zeigt exemplarisch, wie nervenaufreibend das Leben als Expat sein kann. Doch sie zeigt auch, dass nicht jede Anomalie in der App gleich eine Katastrophe bedeutet. Das digitale Banking bildet oft nur einen Teil der Realität ab.

Für alle, die in einer ähnlichen Situation sind: Ruhe bewahren. Solange das Geld nicht abgehoben wurde, ist es im System der Bank vorhanden. Der Druck im Sparbuch ist das, was zählt – nicht die Anzeige in einer App, die für den schnellen Konsum optimiert ist.

Das Happy End

Wie von den Experten im Forum vorhergesagt, dürfte sich die Situation für den Nutzer in Wohlgefallen auflösen. Sobald er sein Bankbuch in den Drucker schiebt, wird die „verschwundene“ Summe wieder sichtbar sein – schwarz auf weiß, bereit für den Stempel der Immigration.

Das Geld ist sicher, das Visum kann verlängert werden, und der Adrenalinpegel kann wieder sinken. Es bleibt eine Lehre für alle: In Thailand ist Geduld und das Verständnis für bürokratische Feinheiten die wertvollste Währung.

Anmerkung der Redaktion:

Dieser Artikel dient der allgemeinen Information und stellt keine Rechtsberatung dar. Visa-Regeln und Bankrichtlinien in Thailand können sich kurzfristig ändern.

Man kann seine Konten so einrichten, dass man fuer jede Kontobewegung, Eingang / Ausgang eine zeitgleiche SMS bekommt

Völlig richtig, das Geld 400.000 Heiratsvisum) bzw. 800.000 THB M(retirement visa) muss 2 bzw. 3 Monate zuvor auf dem Konto sein. Ununterbrochen. Mehr kann, auch nur ein Setang zu wenig nicht.

Wenn nun „Visa Agenturen“ mit für einen Tag geliehenen Geld „helfen“ ist das einerseits schlichtweg Betrug. Andererseits muss jemand „wegsehen“, denn die 2 bzw. 3 Monatsanforderung wurde eben nicht erfüllt.

Ein betrügerisch erhaltenes Visum kann jederzeit mit sofortiger Wirkung widerrufen werden.

Mich würde ja mal interessieren welche „Foren“ von diesen Kasperlköpfen befüllt werden. Das vom WB kann es ja eigentlich nicht sein.

Das Verhalten der Banken stellt eine klare Entmündigung der Kontoinhaber da!! Es liegt doch in der Verantwortung jedes einzelnen wie er mit dem Sicherungsbetrag für das Visum umgeht!

Es gibt andere Möglichkeiten für einen finanziellen Nachweis.

Ausländer sollten den thailändischen Banken sämtliche Guthaben entziehen und nur noch wirklich notwendige Beträge auf den Konten halten.

Vielleicht ändern sie dann ihren Umgang mit den Kunden!