Der komplette Leitfaden für Expats 2025

Thailand bleibt eines der attraktivsten Ziele für deutsche, österreichische und schweizerische Expats, Langzeiturlauber und Ruheständler. Doch wer das Land nach Jahren wieder verlässt oder regelmäßig Geld nach Europa oder Nordamerika transferieren muss, steht vor einer komplexen Herausforderung: Das internationale Finanzsystem hat sich in den letzten Jahren grundlegend gewandelt. Was früher eine einfache Banküberweisung war, erfordert heute Kenntnis der regulatorischen Rahmenbedingungen, der verfügbaren Transfermethoden und der damit verbundenen Kosten.

Dieser Artikel beleuchtet die aktuelle Situation aus finanzjournalistischer Perspektive und bietet einen umfassenden Überblick über alle verfügbaren Optionen für Auslandsüberweisungen aus Thailand.

Das regulatorische Umfeld: Bank of Thailand und Compliance-Anforderungen

Die Regulierung internationaler Geldtransfers aus Thailand unterliegt der Aufsicht der Bank of Thailand (BOT), die auf Grundlage des Exchange Control Act B.E. 2485 (1942) und des Foreign Exchange Control Act arbeitet. Diese Gesetze wurden nicht geschaffen, um Expats das Leben schwer zu machen, sondern dienen der Verhinderung von Kapitalflucht, Geldwäsche und Terrorismusfinanzierung.

Die wichtigsten Regelungen im Überblick: Auslandsüberweisungen dürfen ausschließlich über lizenzierte Banken oder autorisierte Finanzinstitute erfolgen. Transfers bis zu 50.000 USD pro Transaktion sind ohne BOT-Genehmigung möglich, sofern der Zweck legitim ist. Bei höheren Beträgen oder Investitionszwecken ist eine BOT-Genehmigung erforderlich. Alle Finanzinstitute müssen strikte Know-Your-Customer (KYC) und Anti-Money-Laundering (AML) Verfahren implementieren.

Für Expats bedeutet dies konkret: Die Herkunft des Geldes muss nachvollziehbar sein. Bei größeren Summen werden Belege wie Kontoauszüge, Rentenbescheide oder Gehaltsnachweise verlangt. Die Angabe des Transferzwecks ist bei jeder Überweisung verpflichtend. Diese Dokumentationspflicht gilt für thailändische Staatsbürger und Ausländer gleichermaßen.

Traditionelle Banküberweisungen: SWIFT und das klassische Korrespondenzbankennetz

Die traditionelle SWIFT-Überweisung über thailändische Banken wie Bangkok Bank, Kasikorn Bank (K-Bank) oder Siam Commercial Bank bleibt die Standardmethode für größere Beträge, insbesondere wenn eine offizielle Dokumentation erforderlich ist – etwa für Immobilienkäufe oder Visumsanforderungen.

Der Prozess funktioniert wie folgt: Die Überweisung wird über das Society for Worldwide Interbank Financial Telecommunication (SWIFT) Netzwerk abgewickelt. Die Bearbeitungszeit beträgt typischerweise ein bis zwei Werktage. Die Gebührenstruktur ist transparent, aber kostenintensiv: Bangkok Bank berechnet 0,25 Prozent des Transferbetrags (mindestens 200 Baht, maximal 500 Baht) als Empfangsgebühr. Hinzu kommen Wechselkursaufschläge, die bei traditionellen Banken zwischen 2 und 4 Prozent liegen können. Korrespondenzbanken im Ausland erheben zusätzliche Gebühren von 20 bis 50 Euro.

Der Hauptvorteil liegt in der vollständigen Nachvollziehbarkeit und der rechtlichen Absicherung. SWIFT-Überweisungen erstellen einen klaren Papierausweis zwischen zwei großen Finanzinstitutionen, was bei behördlichen Nachfragen von Vorteil sein kann.

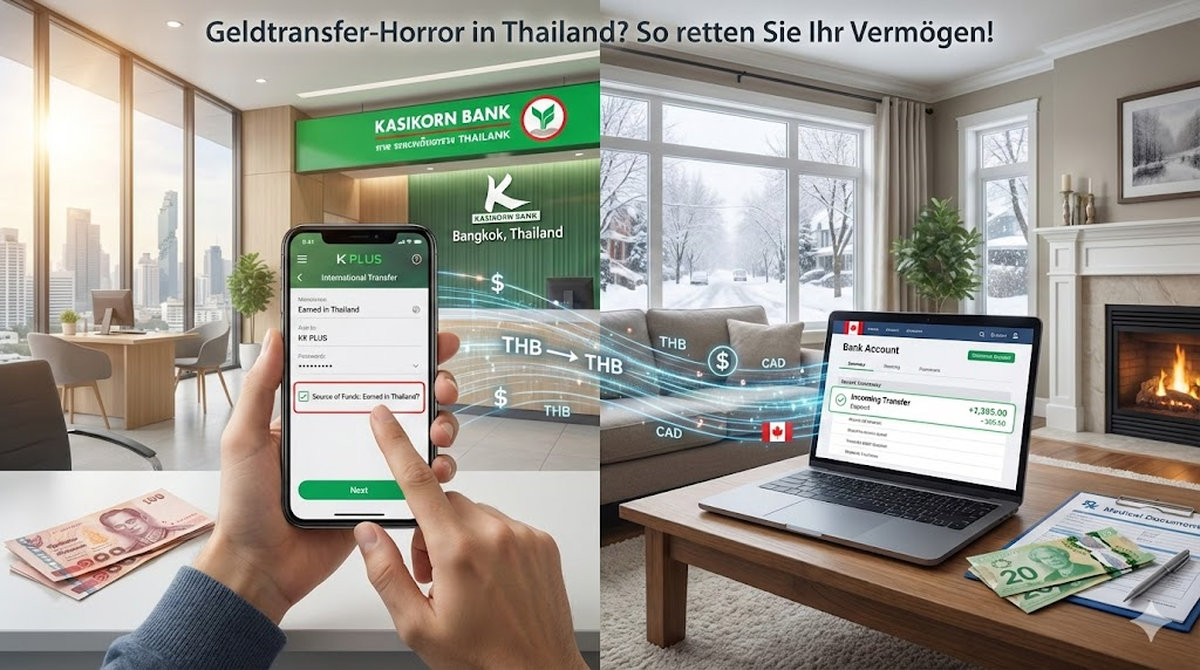

Kasikorn Bank K PLUS App: Die mobile Lösung für mittlere Beträge

Die K PLUS-App der Kasikorn Bank bietet eine moderne, digitale Transfermöglichkeit für internationale Überweisungen in über 50 Länder. Der Service funktioniert grundsätzlich zuverlässig, hat jedoch spezifische Anforderungen, die Expats beachten müssen.

Technische Voraussetzungen: Eine aktive thailändische SIM-Karte ist für die Zwei-Faktor-Authentifizierung (OTP-Codes) zwingend erforderlich. Ohne aktive SIM-Karte wird der Zugriff zur App unmöglich. Die App erlaubt Transfers in zahlreiche Währungen, wobei der Wechselkurs live angezeigt wird. Bei jedem Transfer muss der Verwendungszweck angegeben werden – Optionen umfassen „Unterstützung von Familienmitgliedern“, „Spareinlagen“, „Pensionszahlungen“ oder „Geschäftszahlungen“.

JETZT den Wochenblitz WERBEFREI lesen!

Die Gebührenstruktur ist transparent, aber wie bei allen Banken ist ein Teil der Kosten im Wechselkursaufschlag versteckt. Für Expats, die bereits außer Landes sind oder keinen Zugriff mehr auf ihre thailändische Telefonnummer haben, wird dieser Service zur Herausforderung.

Wise: Die Mid-Market-Rate Revolution mit aktuellen Einschränkungen

Wise (ehemals TransferWise) war bis 2024 die bevorzugte Lösung vieler Expats für internationale Transfers. Die Plattform verwendet den echten Mid-Market-Wechselkurs und berechnet nur eine transparente Transfergebühr von typischerweise 0,5 bis 1,5 Prozent plus eine kleine Fixgebühr.

Allerdings haben sich die Rahmenbedingungen geändert: Seit Mai 2025 akzeptieren mehrere thailändische Banken keine Wise-Verbindungen mehr für eingehende Transfers nach Thailand. Für ausgehende Transfers aus Thailand funktioniert Wise weiterhin, jedoch mit Einschränkungen. Wise kann keine offizielle Bestätigung für internationale Geldtransfers (Confirmation Letter of International Fund Transfer) ausstellen, da das System technisch als lokaler Transfer über thailändische Partnerbanken abgewickelt wird. Dies kann problematisch sein, wenn der Empfänger im Ausland nachweisen muss, dass das Geld aus Thailand stammt.

Für kleinere bis mittlere Beträge (unter 10.000 Euro) bleibt Wise eine kosteneffiziente Option. Transfers werden oft innerhalb von Minuten abgewickelt, und 50 Prozent aller Wise-Transfers erfolgen sofort, während 90 Prozent innerhalb von 24 Stunden ankommen. Die Plattform unterstützt über 80 Länder und 40 Währungen.

Revolut: Die Multi-Währungs-Plattform für digitale Nomaden

Revolut hat sich als beliebte Alternative für international mobile Expats etabliert. Die digitale Bankplattform bietet Multi-Währungs-Konten und ermöglicht schnelle Transfers nach Thailand und in über 150 Länder.

Die Gebührenstruktur ist gestaffelt: Der Standard-Plan ist kostenlos und bietet Transfers mit einer geringen Wechselkursaufschlag von 0,5 bis 1 Prozent an Wochentagen. Am Wochenende steigt der Aufschlag auf 2 Prozent, da die Märkte geschlossen sind. Premium-Pläne (ab 2,99 Euro monatlich) und Metal-Pläne (ab 13,99 Euro monatlich) bieten niedrigere Gebühren und höhere Transferlimits.

Wichtige Einschränkungen: Revolut bietet keine Konten für Personen mit Wohnsitz in Thailand an. Wer nach Thailand umzieht, muss alternative Lösungen suchen. Transfers zwischen Revolut-Nutzern erfolgen in Echtzeit, während internationale Banküberweisungen drei bis fünf Werktage dauern können. Kostenlose Geldabhebungen sind auf 200 Euro pro Monat begrenzt (Standard-Plan), danach fallen 2 Prozent Gebühren an.

Für Expats, die zwischen verschiedenen Ländern pendeln und Geld in mehreren Währungen halten möchten, ist Revolut eine praktische Lösung. Die App bietet zudem Funktionen wie Budget-Tracking und virtuelle Karten für Online-Zahlungen.

DeeMoney: Die lizenzierte Fintech-Alternative mit BOT-Lizenz

DeeMoney ist eine der wenigen Fintech-Lösungen, die über eine spezifische Non-Bank-Lizenz der Bank of Thailand für Auslandsüberweisungen verfügt. Der Service hält vier verschiedene Lizenzen: Authorized Money Transfer Agent License (MT125590013), Money Changer License (MC125600121), E-Transfer License und E-Money License.

Diese Lizenzierung macht DeeMoney zur praktikableren Alternative für ausgehende Zahlungen aus Thailand, insbesondere seit die Wise-Einschränkungen eingeführt wurden. Die Plattform unterstützt Transfers in über 50 Länder und bietet transparente Gebühren sowie wettbewerbsfähige Wechselkurse.

Der Registrierungsprozess erfordert: Eine gültige ID (Reisepass, thailändischer Personalausweis oder thailändischer Führerschein), eine Selfie-Verifizierung, Bestätigung der Telefonnummer via OTP. Transfers können über die mobile App oder das Webportal initiiert werden. Die Gebühr beträgt pauschal 449 Baht plus 7 Prozent Mehrwertsteuer für Business-Transfers, ohne versteckte Kosten.

DeeMoney eignet sich besonders für regelmäßige Überweisungen mittlerer Beträge und bietet Echtzeit-Tracking sowie Benachrichtigungen über den Transferstatus.

Remitly: Spezialist für persönliche Überweisungen mit Promo-Raten

Remitly fokussiert sich auf persönliche Geldtransfers und ist besonders bei erstmaligen Nutzern aufgrund attraktiver Promotion-Wechselkurse beliebt. Die Plattform ist als Electronic Money Institution von der Financial Conduct Authority (FCA) reguliert.

Das Gebührenmodell ist variabel: Express-Service für schnelle Transfers (innerhalb von Minuten) mit höheren Gebühren, Economy-Service für kostengünstigere Transfers (ein bis drei Werktage). Neue Kunden profitieren oft von vergünstigten Wechselkursen für die ersten Transaktionen.

Remitly bietet flexible Auszahlungsoptionen: Direktüberweisung auf Bankkonten, Bargeldabholung bei Partnerstandorten, Mobile Wallet-Transfers (in ausgewählten Ländern). Die mobile App ist benutzerfreundlich gestaltet und ermöglicht das Tracking von Transfers in Echtzeit.

OFX: Die Lösung für Großtransfers ohne Obergrenze

OFX (OzForex) ist spezialisiert auf größere internationale Transfers und besonders geeignet für Beträge ab 7.000 USD. Das Unternehmen ist in über 50 Ländern reguliert und bietet seit über 25 Jahren internationale Transferdienste an.

Die Besonderheiten von OFX: Keine festgelegten Transferlimits – ideal für Immobilienkäufe oder große Kapitalrückführungen. Keine direkten Transfergebühren, jedoch Wechselkursaufschläge von 0,4 bis 1,5 Prozent. Persönlicher Kundenservice mit dedizierten Beratern für hochwertige Transfers. Advanced Trading-Tools: Forward Contracts (Wechselkurs für bis zu 12 Monate fixieren), Limit Orders (automatische Ausführung bei Zielkurs), Rate Alerts (Benachrichtigung bei gewünschtem Kurs).

Die Bearbeitungszeit beträgt typischerweise ein bis zwei Werktage für Hauptwährungen und drei bis fünf Werktage für exotische Währungen. OFX unterstützt Transfers in über 50 Währungen und 170 Länder.

Für Expats, die größere Summen transferieren müssen, bietet OFX professionelle Marktanalysen und 24/7-Kundensupport, was bei der Optimierung des Transferzeitpunkts hilfreich sein kann.

XE Money Transfer: Der Wechselkurs-Spezialist mit Marktanalyse-Tools

XE ist primär bekannt für seine Wechselkurs-Informationsdienste und hat diese Expertise in einen Transferservice integriert. Die Plattform bietet keine direkten Transfergebühren, verdient jedoch an einem Wechselkursaufschlag.

Die Stärken von XE liegen in: Echtzeit-Kursalarmen und Marktanalyse-Tools, umfassenden Wechselkurs-Charts und historischen Datenanalysen, 24/7-Kundensupport, Mobile App für iOS und Android. Transfers werden typischerweise innerhalb von zwei bis drei Werktagen abgewickelt.

Für Expats, die den optimalen Zeitpunkt für Transfers durch Marktbeobachtung bestimmen möchten, bietet XE wertvolle Analyse-Instrumente. Die Plattform eignet sich besonders für Nutzer, die regelmäßig größere Beträge transferieren und von Wechselkursschwankungen profitieren möchten.

WorldRemit und Xoom: Speziallösungen für spezifische Korridore

WorldRemit und Xoom (ein PayPal-Service) sind weitere Alternativen, die sich auf bestimmte Regionen oder Nutzungsszenarien spezialisiert haben.

WorldRemit bietet: Starke Präsenz in asiatischen und afrikanischen Märkten, Mobile Wallet-Transfers in unterstützten Ländern, Bargeldabholung bei Partnerstandorten, Mobile-First-Ansatz mit intuitiver App. Die Gebühren variieren je nach Zielland und Transfermethode, sind jedoch vor Abschluss transparent dargestellt.

Xoom (PayPal) ermöglicht: Integration mit PayPal-Konten, schnelle Transfers in ausgewählte Länder, Bargeldabholung und Bank-Transfers, Zahlung mit verschiedenen Methoden (Bankkonto, Kreditkarte, PayPal-Guthaben). Xoom ist besonders praktisch für Nutzer, die bereits ein PayPal-Ökosystem nutzen.

MoneyGram und Western Union: Die klassischen Bargeld-Transfer-Netzwerke

Für Situationen, in denen der Empfänger kein Bankkonto hat oder sofortiger Bargeld-Zugriff erforderlich ist, bleiben MoneyGram und Western Union relevante Optionen.

MoneyGram bietet: Transfers in über 200 Länder und Territorien, Bargeldabholung an tausenden Standorten weltweit, Online-, App- und Filial-basierte Transferoptionen, schnelle Verfügbarkeit (oft innerhalb von Minuten). Die Gebühren sind höher als bei digitalen Anbietern, aber der Service ist unübertroffen für Cash-Transfers.

Western Union bleibt der globale Marktführer für Cash-Transfers mit: dem größten Agent-Netzwerk weltweit, Transfers an nahezu jeden Ort ohne Bankkonto, verschiedenen Auszahlungsoptionen (Bargeld, Bankkonto, Mobile Wallet), etablierter Reputation und globaler Präsenz.

Die Gebühren bei beiden Anbietern variieren stark je nach Transferbetrag, Zielland und Auszahlungsmethode. Bargeldabholung ist generell teurer als Bank-Transfers.

Die häufigsten Fehlannahmen und Missverständnisse

Viele Expats unterliegen kritischen Fehleinschätzungen, die zu blockierten Transfers oder Verzögerungen führen können:

Fehleinschätzung 1: „Die Angabe des Verwendungszwecks ist nur Formalität“ Realität: Der angegebene Zweck muss der Wahrheit entsprechen und mit der dokumentierten Herkunft des Geldes übereinstimmen. Falsche Angaben können zu Nachfragen und Verzögerungen führen.

Fehleinschätzung 2: „Kleine Beträge werden nicht geprüft“ Realität: Auch kleinere Transfers unterliegen KYC- und AML-Prüfungen. Häufige kleine Transfers können sogar verdächtiger wirken als einzelne größere Beträge.

Fehleinschätzung 3: „Fintech-Anbieter umgehen Regulierungen“ Realität: Alle lizenzierten Anbieter – ob Bank oder Fintech – müssen dieselben Compliance-Standards erfüllen. Schneller bedeutet nicht „ohne Prüfung“.

Fehleinschätzung 4: „Falsche Angaben führen sofort zur Kontosperrung“ Realität: Es gibt keine dokumentierte Praxis systematischer Kontosperrungen bei falschen Angaben. Das Hauptrisiko liegt in fehlenden Belegen, nicht im Klick selbst. Allerdings können wiederholte Unstimmigkeiten zu verstärkten Prüfungen führen.

Strategische Vorbereitung: Der Fünf-Punkte-Plan

Um Geldtransfers aus Thailand reibungslos zu gestalten, sollten Expats folgende Schritte frühzeitig umsetzen:

1. Zugang zur Bank dauerhaft sicherstellen Thai-SIM-Karte aktiv halten oder alternative Verifizierungsmethoden mit der Bank vereinbaren. Prüfen, ob die Bank internationale SMS für OTP-Codes unterstützt. Vollmacht für eine vertrauenswürdige Person in Thailand erwägen.

2. Dokumentation systematisch aufbauen Kontoauszüge der letzten 12 Monate digital sichern. Rentenbescheide und Gehaltsnachweise aufbewahren. Belege für Überweisungen aus dem Ausland sammeln. Steuerbescheinigungen und Vermögensnachweise bereithalten.

3. Test-Transfers vor dem Haupttransfer durchführen Kleine Beträge (500-1.000 Euro) als Test senden. Funktionalität der gewählten Plattform verifizieren. Timing und Gebühren in der Praxis überprüfen.

4. Transferzweck präzise und wahrheitsgemäß angeben Gängige Zwecke: „Support of family members“, „Personal savings“, „Pension distribution“, „Property-related payments“. Niemals tricksen oder kreative Angaben machen – dies kann langfristige Probleme verursachen.

5. Bei Großtransfers professionelle Beratung einholen Ab Gegenwerten von 50.000 Euro sollte steuerliche und rechtliche Beratung in Anspruch genommen werden. Dies gilt besonders bei: Immobilienverkäufen, vollständiger Kapitalrückführung, grenzüberschreitenden Investitionen, komplexen Vermögensstrukturen.

Kostenvergleich: Welcher Anbieter ist wann am günstigsten?

Die Kosten für internationale Transfers setzen sich aus mehreren Komponenten zusammen: Direkten Transfergebühren, Wechselkursaufschlägen, Korrespondenzbankgebühren, Empfangsgebühren der Zielbank.

Für einen Transfer von 5.000 Euro aus Thailand nach Deutschland ergibt sich folgendes Bild:

Wise: Transfergebühr ca. 31 Euro, Mid-Market-Rate (0% Aufschlag), keine versteckten Kosten. Gesamtkosten: ca. 31 Euro.

Revolut (Standard-Plan, Wochentag): Transfergebühr variabel, Wechselkursaufschlag 0,5%, keine zusätzlichen Gebühren. Gesamtkosten: ca. 25-30 Euro.

OFX: Keine Transfergebühr, Wechselkursaufschlag 0,4-1,0%, keine Mindestsumme. Gesamtkosten: ca. 20-50 Euro.

Traditionelle Bank (SWIFT): Transfergebühr 25-40 Euro, Wechselkursaufschlag 2-4%, Korrespondenzbank 20-50 Euro. Gesamtkosten: ca. 145-240 Euro.

DeeMoney: Pauschale Gebühr 449 Baht (ca. 11 Euro), wettbewerbsfähiger Wechselkurs, keine versteckten Kosten. Gesamtkosten: ca. 11-30 Euro.

Die Kosteneffizienz ändert sich mit der Transferhöhe. Bei sehr großen Beträgen (über 50.000 Euro) können die prozentualen Aufschläge bei Fintech-Anbietern die absoluten Kosten bei Banken übersteigen, während die persönliche Betreuung und Risikomanagement-Tools von OFX oder Banken zusätzlichen Wert bieten.

Timing und Marktbeobachtung: Wann sollte man transferieren?

Der Wechselkurs zwischen Thai Baht und Euro/Dollar unterliegt täglichen Schwankungen. Über einen Zeitraum von Wochen oder Monaten können diese Schwankungen 5 bis 10 Prozent ausmachen – oft mehr als die Transfergebühren selbst.

Strategien zur Optimierung: Rate Alerts nutzen (bei XE, OFX und anderen Plattformen verfügbar), Forward Contracts bei OFX für große Summen erwägen (Kurs bis zu 12 Monate im Voraus fixieren), Transfers an Wochentagen durchführen (viele Anbieter haben höhere Aufschläge am Wochenende), volatile Marktphasen beobachten (politische Ereignisse, Zentralbankentscheidungen).

Für Expats, die nicht unter Zeitdruck stehen, kann geduldiges Warten auf einen günstigen Kurs Hunderte oder Tausende Euro sparen.

Ausblick 2026: Verstärkte internationale Zusammenarbeit und Datenaustausch

Thailand baut seine Teilnahme am internationalen Informationsaustausch kontinuierlich aus. Das Common Reporting Standard (CRS) Framework ermöglicht automatischen Austausch von Finanzinformationen zwischen Ländern.

Was bedeutet das für Expats? Es wird schwieriger, Gelder dauerhaft unbemerkt im Ausland zu bewegen. Gleichzeitig wird es einfacher, legale Transfers sauber nachzuweisen. Steuerbehörden in Deutschland, Österreich und der Schweiz erhalten automatisch Informationen über Auslandskonten. Transparenz wird zum Standard – was für ehrliche Steuerzahler ein Vorteil ist.

Die wichtigste Botschaft: Wer ordentliche Unterlagen führt und legale Einkünfte transferiert, profitiert von der erhöhten Transparenz. Das System arbeitet gegen Steuerhinterzieher, nicht gegen reguläre Expats.

Zusammenfassung: Die optimale Strategie für verschiedene Szenarien

Für regelmäßige kleine Beträge (bis 2.000 Euro): Wise oder Revolut bieten die beste Kombination aus niedrigen Kosten, Geschwindigkeit und Benutzerfreundlichkeit.

Für mittlere Beträge (2.000-10.000 Euro): DeeMoney oder Wise, je nach aktuellem Wechselkurs und spezifischem Zielland.

Für große Beträge (10.000-50.000 Euro): OFX oder XE mit Marktbeobachtung und ggf. Forward Contracts zur Kurssicherung.

Für sehr große Beträge (über 50.000 Euro): Traditionelle Banküberweisung oder OFX mit persönlicher Beratung und vollständiger Dokumentation.

Für Bargeldabholung ohne Bankkonto: MoneyGram oder Western Union trotz höherer Kosten.

Für offizielle Nachweise (Visa, Immobilienkauf): SWIFT-Überweisung über traditionelle Bank für vollständige Dokumentation.

Rechtliche und steuerliche Hinweise

Dieser Artikel ersetzt keine professionelle steuerliche oder rechtliche Beratung. Die beschriebenen Regelungen und Gebührenstrukturen können sich ändern. Insbesondere bei folgenden Situationen ist professionelle Beratung dringend empfohlen:

- Transfers über 50.000 Euro

- Immobilienverkäufe in Thailand

- Komplexe Vermögensstrukturen

- Grenzüberschreitende Erbschaften

- Geschäftliche Transfers

- Unklarheiten über steuerliche Pflichten

Die Steuerpflicht richtet sich nach dem Wohnsitzland und den jeweiligen Doppelbesteuerungsabkommen. Deutsche, österreichische und schweizerische Staatsbürger sollten sich über ihre spezifischen Meldepflichten informieren.

Fazit: Ein Geldtransfer aus Thailand ist im Jahr 2025 kein Mysterium, erfordert aber sorgfältige Vorbereitung und Kenntnis der verfügbaren Optionen. Die digitale Revolution im Finanzsektor hat zu einer Vielzahl kostengünstiger Alternativen geführt, während gleichzeitig die regulatorischen Anforderungen gestiegen sind. Wer die drei kritischen Faktoren – Zugang, Dokumentation und Compliance – frühzeitig berücksichtigt, kann sein Geld legal, sicher und kosteneffizient transferieren. Die wichtigste Regel bleibt: Transparenz zahlt sich aus. Ordentliche Unterlagen und ehrliche Angaben sind der Schlüssel zu reibungslosen Transfers, heute und in Zukunft.

Wichtiger Hinweis für unsere Leser

Wir freuen uns auf Ihren Beitrag! Bitte beachten Sie für ein freundliches Miteinander unsere Regeln: