Wer in Thailand mit einem einheimischen Partner verheiratet ist und sein Aufenthaltsrecht jedes Jahr verlängert, steht vor einer Aufgabe, die auf den ersten Blick simpel wirkt – und beim zweiten Blick überraschend viele Fallstricke enthält. Dieser Ratgeber erklärt, worauf es bei der Einkommens-Methode wirklich ankommt.

Was das Heiratsvisum (Non-Immigrant O) überhaupt ist und wer es beantragen kann

Das Non-Immigrant-Visum der Kategorie O auf Basis einer Ehe mit einem thailändischen Staatsangehörigen – im Alltag kurz „Heiratsvisum“ genannt – erlaubt einen legalen Aufenthalt von einem Jahr und wird danach jährlich verlängert. Voraussetzung ist eine in Thailand standesamtlich registrierte Ehe; eine rein traditionelle Zeremonie ohne Eintrag beim Amphoe (Bezirksamt) zählt nicht.

Wer das Visum beantragen möchte, muss außerdem einen gültigen Non-O-Stempel im Pass haben und die finanziellen Anforderungen der Einwanderungsbehörde erfüllen. Dabei gibt es zwei grundlegende Wege – und genau hier beginnen die Unterschiede, die über Erfolg oder Ablehnung entscheiden.

Ähnliche Beiträge:

Die zwei Wege zum Finanznachweis: Konto-Methode oder monatliches Einkommen

Weg eins ist die Konto-Methode: Mindestens 400.000 Thai Baht müssen für wenigstens zwei Monate vor der Antragstellung auf einem eigenen Thai-Bankkonto liegen. Weg zwei ist die Einkommens-Methode: Ein monatlicher Geldeingang von mindestens 40.000 Thai Baht, nachgewiesen über alle zwölf Monate des vergangenen Jahres.

Beide Wege sind offiziell gleichwertig – in der Praxis arbeiten viele Langzeitbewohner mit der Einkommens-Methode, weil sie keine große Summe dauerhaft auf einem Konto binden müssen. Genau das macht diese Option attraktiv, aber auch anfälliger für Fehler, die erst beim Behördengang auffallen.

40.000 Baht monatlich: Was diese Summe 2026 in Euro bedeutet und warum Kursschwankungen zählen

40.000 Thai Baht entsprechen beim aktuellen Wechselkurs von rund 36,7 Baht pro Euro etwa 1.090 Euro. Für viele Rentner aus Deutschland, Österreich oder der Schweiz liegt das im erreichbaren Bereich einer gesetzlichen Rente. Der Haken: Der Kurs schwankt, und was heute 1.090 Euro sind, kann nächsten Monat etwas weniger sein.

Wer seine Rente monatlich überweist, sollte deshalb immer einen kleinen Puffer einplanen und nicht exakt auf 40.000 Baht abzielen. Kommen auch nur 39.950 Baht an, gilt dieser Monat als nicht erfüllt – und die gesamte Jahresserie wird von den Beamten als unterbrochen gewertet.

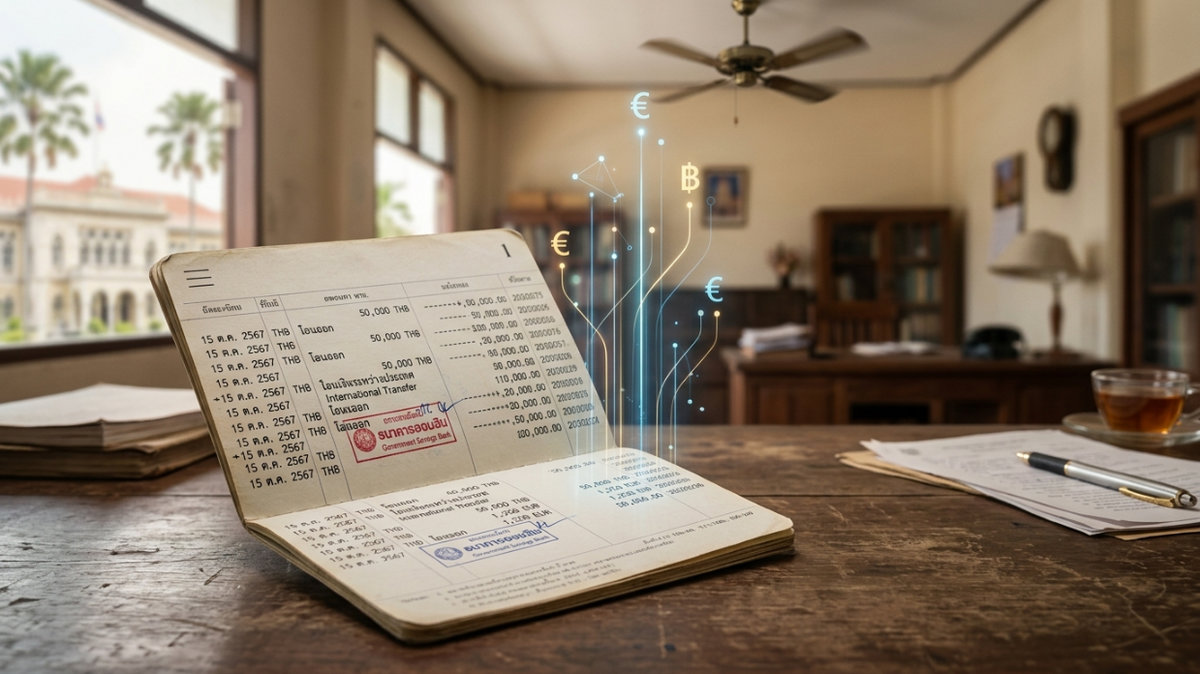

Woher das Geld kommen muss: Die Auslandsüberweisung als Pflichtbedingung

Die Einwanderungsbehörde akzeptiert bei der Einkommens-Methode ausschließlich Gelder, die aus dem Ausland eingehen. Inlandsüberweisungen – auch wenn der Betrag stimmt – werden nicht anerkannt. Der Nachweis erfolgt über den Kontoauszug und ein separates Bestätigungsschreiben der Bank, das jeden Eingang als internationale Überweisung ausweist.

Die Logik dahinter ist nachvollziehbar: Thailand möchte sehen, dass echte neue Mittel ins Land fließen. Umschichtungen zwischen Thai-Konten oder Bargeldeinzahlungen erfüllen diesen Zweck nicht. Was zählt, ist der Nachweis eines grenzüberschreitenden Transfers.

Wie Fintech-Dienste wie Wise das Geld bewegen – und warum das zum Problem werden kann

Dienste wie Wise (früher TransferWise) oder ähnliche Anbieter bieten günstige Kurse und schnelle Transfers. Ihr Prinzip: Das Geld überquert die Grenze oft gar nicht physisch. Stattdessen zahlt Wise aus einem lokalen Pool innerhalb Thailands aus – über eine Partnerbank im Land. Für den Empfänger sieht das nach einer normalen Inlandsüberweisung aus.

JETZT den Wochenblitz WERBEFREI lesen!

Genau das ist das Problem. Wenn der Thai-Bank-Auszug keinen FTT-Code (Foreign Telegraphic Transfer) zeigt, sondern stattdessen „DEP TRF FR E-CH“ oder eine ähnliche inländische Kennzeichnung, erkennt die Einwanderungsbehörde diesen Eingang nicht als gültigen Auslandsnachweis an. Das Geld ist da – der Nachweis fehlt trotzdem.

Was im Bankbuch steht: Die entscheidende Rolle der Buchungskürzel

Jeder Geldeingang wird von der Bank mit einem Kürzel versehen, das seine Herkunft markiert. Nur Einträge, die als internationale Überweisung kodiert sind – erkennbar am FTT-Code oder vergleichbaren Bezeichnungen –, gelten bei der Antragsprüfung als anerkannter Nachweis. Das Bankbuch mit diesen Einträgen ist das zentrale Dokument beim Behördengang.

Fehlt der Code, haben die Beamten keinen Ermessensspielraum. Die Vorschriften nach der Polizeiverordnung 327/2557 sind eindeutig. Ein Monat ohne gültigen internationalen Eingang gilt als fehlend – egal was sonst auf dem Konto passiert ist.

Wie man Wise trotzdem korrekt einsetzt: Die richtige Einstellung beim Transfer

Wise ist nicht grundsätzlich ungeeignet. Entscheidend ist, bei jeder Überweisung im Wise-Dashboard als Transfergrund „Funds for long term stay in Thailand“ auszuwählen. Mit dieser Einstellung – besonders bei Überweisungen zur Bangkok Bank – erscheint der Eingang nach Erfahrungsberichten vieler Langzeitbewohner zuverlässig mit internationalem Transfercode auf dem Kontoauszug.

Bei anderen Thai-Banken klappt das nicht immer. Wer sein Konto bei Kasikorn, SCB oder einer anderen Bank hat, sollte jeden Eingang sofort prüfen und bei Bedarf die Bank nach dem Herkunftscode fragen. Unklar kodierte Transfers lassen sich zwar nicht rückwirkend korrigieren, aber frühzeitig erkannt noch durch ergänzende Dokumente ergänzen.

Das offizielle Bankbestätigungsschreiben: Wozu es dient und wie man es rechtzeitig beantragt

Neben dem aktuellen Bankbuch verlangt die Einwanderungsbehörde in der Regel ein offizielles Bestätigungsschreiben der Bankfiliale. Dieses Dokument listet alle internationalen Geldeingänge des vergangenen Jahres einzeln auf, muss vom Filialleiter unterschrieben sein und sollte nicht älter als sieben Tage sein, wenn es vorgelegt wird.

Die Beantragung dieses Schreibens erfordert einen eigenen Termin bei der Bank – oft ein bis drei Werktage vor dem Behördengang. Wurden die Gelder über ein lokales Partnernetzwerk gutgeschrieben, weigern sich die Banken, den internationalen Charakter schriftlich zu bestätigen. Das Schreiben bleibt dann leer oder fehlt ganz.

Monat für Monat lückenlos: Warum eine einzige fehlende Überweisung zur Ablehnung führt

Die Einwanderungsbeamten prüfen das Bankbuch systematisch: zwölf Monate, zwölf anerkannte internationale Eingänge, jeder über 40.000 Baht. Fehlt ein Monat – sei es durch einen vergessenen Transfer, eine falsch kodierte Überweisung oder eine Reise ohne Auftrag –, ist die Kette unterbrochen und der Antrag wird abgelehnt.

Es gibt keine Möglichkeit, eine fehlende oder falsch gebuchte Überweisung im Nachhinein zu korrigieren, sobald sie im Banksystem als inländischer Vorgang registriert ist. Was einmal falsch gebucht wurde, bleibt falsch gebucht – zumindest für den laufenden Visumsprozess.

Der häufigste Denkfehler: Gebündelte Überweisungen statt monatlicher Regelmäßigkeit

Einige Langzeitbewohner überweisen nicht monatlich, sondern bündeln mehrere Monate in einer Summe – um Bankgebühren zu sparen oder weil sie vergessen haben. 80.000 Baht für zwei Monate in einer Überweisung klingt logisch, erfüllt aber die Anforderung nicht. Gefordert ist der monatliche Nachweis, nicht der jährliche Gesamtbetrag.

Auch wer im Urlaub ist oder kurze Zeit außer Landes lebt, darf die monatliche Überweisung nicht pausieren. Der einfachste Schutz dagegen ist ein Dauerauftrag bei der deutschen, österreichischen oder Schweizer Bank, der automatisch jeden Monat ausgeführt wird – unabhängig davon, wo man sich gerade befindet.

Kombinations-Methode als Absicherung: Wann es sinnvoll ist, beide Wege zu nutzen

Wer sich unsicher ist, ob alle zwölf Monatseingänge sauber als international gebucht wurden, kann parallel zur Einkommens-Methode auch die Konto-Methode vorbereiten: 400.000 Baht auf dem Thai-Konto, mindestens zwei Monate vor dem Antrag eingebucht. Dieses „Netz“ fängt einzelne Lücken bei den monatlichen Eingängen auf.

Erfahrene Visa-Berater empfehlen diese Doppelstrategie besonders im ersten Jahr nach einem Wechsel des Überweisungsdienstes. Sie kostet zwar Liquidität, aber sie verhindert zuverlässig, dass eine einzige fehlerhafte Buchung ein ganzes Visumsjahr gefährdet. Eine gute Krankenversicherung in Thailand hilft ebenso, den Aufenthalt auf stabilen Grundlagen zu halten.

Welche Banken sich für die Einkommens-Methode bewährt haben

Unter Langzeitbewohnern gilt die Bangkok Bank als zuverlässigste Option für internationale Überweisungen per Wise oder ähnlichen Diensten, weil dort der FTT-Code bei korrekter Transferangabe konsistent gesetzt wird. Kasikorn Bank ist ebenfalls verbreitet und akzeptiert in vielen Fällen internationale Transfers ohne Probleme. Bei der Wahl der Bank lohnt ein Vorabgespräch mit der Filiale über die Handhabung von FTT-Buchungen.

Wer erstmals ein Thai-Bankkonto eröffnet, benötigt dafür ein gültiges Non-Immigrant-Visum. Touristenvisa reichen bei den meisten Banken nicht mehr aus. Das Konto sollte idealerweise bereits einige Monate vor dem ersten Verlängerungsantrag geführt werden, damit die Kontohistorie vollständig vorliegt.

Checkliste: Alle Dokumente, die beim Verlängerungsantrag vorliegen müssen

Für die jährliche Verlängerung des Non-O auf Heiratsbasis sind folgende Unterlagen erforderlich: gültiger Reisepass mit allen Kopien, aktuelles Bankbuch mit zwölf internationalen Monatseingängen, offizielles Bankbestätigungsschreiben (nicht älter als sieben Tage), Heiratsurkunde Kor Ror. 3 und aktueller Amphoe-Ausdruck Kor Ror. 2 (nicht älter als 30 Tage). Hinzu kommen Kopien des Personalausweises des thailändischen Ehepartners, die Hausregistrierung (Tabien Baan), Lageplan des Wohnsitzes sowie gemeinsame Fotos des Paares in der Wohnung.

Einige Einwanderungsbüros verlangen zusätzlich ein ausgefülltes TM-7-Formular und die aktuelle TM-30-Wohnmeldung. Da regionale Unterschiede zwischen den Büros bestehen, empfiehlt es sich, vor dem Termin telefonisch oder per Website nachzufragen, ob weitere Dokumente benötigt werden. Die Antragsgebühr beträgt 1.900 Baht.

Die 90-Tage-Meldepflicht: Was parallel zur Visumsverlängerung nicht vergessen werden darf

Unabhängig vom jährlichen Verlängerungsantrag gilt für alle Inhaber eines Non-O-Visums die Pflicht zur Adressmeldung alle 90 Tage bei der Einwanderungsbehörde. Diese Meldung kann persönlich, per Post oder in vielen Fällen auch online über das Portal der Thai Immigration Bureau erfolgen. Wird sie versäumt, drohen Bußgelder.

Wer Thailand vorübergehend verlässt, benötigt einen Re-Entry-Permit, sonst erlischt das laufende Visum bei der Ausreise. Ein Single-Re-Entry-Permit kostet 1.000 Baht, ein Multiple-Re-Entry-Permit 3.800 Baht – beides erhältlich am Flughafen oder beim Einwanderungsamt vor der Abreise.

Klassische Banküberweisung als sicherste Methode: Was sie kostet und warum sie sich lohnt

Eine klassische SWIFT-Überweisung von einer deutschen, österreichischen oder Schweizer Bank direkt auf ein Thai-Konto kostet in der Regel 500 bis 1.000 Baht an Thai-seitigen Empfangsgebühren, dazu je nach Heimatbank zwischen 10 und 25 Euro pro Transfer. Sie ist damit teurer als Wise – aber sie liefert zuverlässig den internationalen Transfercode, der für die Visa-Verlängerung benötigt wird.

Wer die Verlässlichkeit der klassischen Methode bevorzugt, zahlt jährlich etwa 120 bis 300 Euro mehr an Bankgebühren als bei einem Fintech-Dienst. Im Vergleich zu den Risiken einer abgelehnten Visa-Verlängerung, erzwungener Ausreise und anschließender Neubeantragung ist das für viele ein akzeptabler Preis für Planungssicherheit.

Rechtliche Grundlage und was sich 2026 bisher nicht geändert hat

Die geltenden Anforderungen für das Non-O-Heiratsvisum basieren auf der Polizeiverordnung 327/2557, die die Kriterien für Aufenthaltsgenehmigungen auf Basis einer Ehe mit einem Thai-Staatsbürger regelt. Diese Vorschrift ist seit Jahren in Kraft und definiert unter anderem die Einkommensgrenzen sowie die Anforderungen an den internationalen Ursprung der Mittel.

Ob die Behörden ihre Anforderungen künftig an moderne Zahlungsmethoden anpassen werden, ist derzeit offen. Bis zu einer solchen Änderung gelten die bestehenden Regeln unverändert. Wer auf Nummer sicher gehen möchte, sollte nicht auf eine mögliche Lockerung warten, sondern nach den aktuell gültigen Vorgaben handeln.

Zusammenfassung: Die fünf wichtigsten Punkte für eine erfolgreiche Visa-Verlängerung

Erstens: Jeden Monat pünktlich mindestens 40.000 Baht überweisen – mit einem Puffer von 500 bis 1.000 Baht wegen Kursschwankungen. Zweitens: Sicherstellen, dass jeder Eingang vom Thai-Banksystem als internationale Überweisung (FTT) gebucht wird. Drittens: Das offizielle Bankbestätigungsschreiben rechtzeitig vor dem Behördengang beantragen. Viertens: Alle Dokumente vollständig und aktuell halten – besonders Kor Ror. 2 (nicht älter als 30 Tage). Fünftens: Vor wichtigen Änderungen am Überweisung-Setup, wie etwa einem Wechsel des Dienstleisters, zunächst prüfen, ob der neue Weg den Auslandscode korrekt setzt.

Wer diese Punkte konsequent beachtet, kann die jährliche Verlängerung des Non-O-Visums auf Heiratsbasis ohne böse Überraschungen durchführen. Der bürokratische Aufwand ist planbar – wenn man weiß, worauf es ankommt.

Anmerkung der Redaktion

Dieser Artikel dient der sachlichen Einordnung der aktuellen Visumsbestimmungen in Thailand. Alle Angaben entsprechen dem Stand von März 2026. Wechselkurse und behördliche Anforderungen können sich ändern. Eine individuelle Rechtsberatung durch einen in Thailand zugelassenen Anwalt ersetzt dieser Ratgeber nicht.

Erstens: Wise fragt jetzt immer ob man die Überweisung als Auslandsüberweisung gekennzeichnet haben möchte. Das ist neu, hatte ich letztes Wochenende das erste mal. Ich habe „nein“ angeklickt. Weil ich,

Zweitens: von der Botschaft eine Einkommensbescheinigung über knapp 80.000 im Monat vorlege, die ohne weiteres Bankbuch und Prüfungen, woher das Geld stammt, akzeptiert wird und ich meine Verlängerung erhalte. Es kann natürlich sein, das ich die Ausnahme bin, grade im Dezember ist es aber wieder so abgelaufen. Wie oben beschrieben, die beste Absicherung sind 400.000 auf einem Konto und zusätzlich etwas über 40.000 im Monat an Transfers. Das mit den ganzen anderen Unterlagen spielt sich ein im Laufe der Jahre.

Beim Heiratsvisa muss ich jeweils einen Thai Zeugen mitbringen, der mit einer Unterschrift alles als richtig erklärt.