Wer in Thailand ein Bankkonto braucht, lernt schnell: Die Zeiten, in denen ein Reisepass und ein freundliches Lächeln an der Filiale reichten, sind vorbei. Seit 2025 haben Thailands Großbanken ihre Regeln für Ausländer grundlegend verschärft – ausgelöst durch einen handfesten Skandal und massiven Druck der Zentralbank. Wer das falsche Visum mitbringt, geht leer aus. Punkt.

Für Rentner mit Non-O- oder Non-OA-Visum ist ein Thai-Bankkonto keine Option – es ist Voraussetzung. Wer 800.000 Baht auf einem Thai-Konto nachweisen muss, braucht genau das: ein Thai-Konto. Dieser Ratgeber erklärt, welche Visa noch funktionieren, welche Banken noch zugänglich sind und was beim ersten Besuch in der Filiale auf dem Tisch liegen muss.

Warum die Banken plötzlich so schwierig wurden

Im Mai 2025 wurden in Pattaya vier Bankangestellte verhaftet. Sie hatten im Auftrag eines chinesischen Verbrechersyndikats Konten auf Touristennamen eröffnet – klassische Maultierkonto-Konstruktionen, über die Millionen Baht gewaschen wurden. Die Zentralbank reagierte mit sofortiger Wirkung: Wer kein nachweisbares, langfristiges Band zu Thailand vorweisen kann, bekommt kein Konto mehr.

Ähnliche Beiträge:

Die Bangkok Bank – unter Expats lange als ausländerfreundlichste Option bekannt – bestätigte die neue Linie im Klartext und sperrte bestehende Konten von DTV- und Touristenvisum-Inhabern teils ohne Vorwarnung. SCB, Kasikorn und Krungsri folgten. Seit dem 1. April 2026 gelten zusätzliche Verifizierungsanforderungen, und am 29. April 2026 unterzeichneten 21 Behörden – darunter die Bank of Thailand und das Anti-Geldwäsche-Büro AMLO – ein Abkommen zur landesweiten Echtzeit-Überwachung verdächtiger Geldströme.

Welches Visum öffnet noch die Tür

Die Faustregel ist klar: Nur wer einen nachgewiesenen Langzeitaufenthaltsstatus hat, kommt noch ans Ziel. Non-O Retirement, Non-O Marriage und Non-B (Business) werden von den großen Banken weiterhin akzeptiert. Das DTV – trotz fünfjähriger Laufzeit – gilt nach dem thailändischen Einwanderungsgesetz B.E. 2522 als Touristenvisum. Banken dürfen unter den geltenden Anti-Geldwäsche-Vorschriften keine Konten für DTV-Inhaber eröffnen. Das gilt seit Juli 2025 ohne Ausnahme.

Wer mit einem 90-Tage-Non-O direkt aus Deutschland einreist, stößt auf dasselbe Problem: Der 90-Tage-Stempel allein reicht bei den meisten Filialen nicht mehr aus. Die Erfahrungsberichte in den Expat-Foren sind eindeutig – Bangkok Bank, Kasikorn, nein. Wer es trotzdem versuchen will, hat bessere Chancen in kleineren Städten wie Pattaya oder Chiang Mai, wo das Personal weniger unter Regulierungsdruck steht als in Bangkok. Eine Visa-Agentur vor Ort kann den Prozess in solchen Fällen erheblich beschleunigen.

Was auf den Tisch muss – Dokumente für Rentner

Für Non-O-Retirement-Inhaber verlangen die Banken in der Regel: Reisepass mit aktuellem Visum und Einreisestempel, TM30-Quittung (die Wohnmeldung, die der Vermieter binnen 24 Stunden einreichen muss), Mietvertrag oder Adressnachweis sowie ein ausgefülltes KYC-Formular der Bank. Einige Filialen fragen zusätzlich nach einer Einkommensbescheinigung oder dem Botschaftsschreiben – das ist Ermessenssache der einzelnen Filiale, kein einheitlicher Standard.

Wer das gelbe Hausbuch besitzt – den Tabien Baan für Ausländer, den man über den Kauf einer Immobilie oder die Anmeldung bei einem Thai-Angehörigen erhält – hat damit einen erheblichen Vorteil. Die Bangkok Bank hat in einigen Filialen begonnen, dieses Dokument als bevorzugten Adressnachweis zu verlangen. Wer es nicht hat, sollte zumindest einen aktuellen Mietvertrag mit Stempel des Vermieters mitbringen.

Die Seasoning-Regel: Timing ist alles

Wer das Konto für den Finanznachweis beim Retirement-Visum nutzen will, muss die Fristen kennen. Beim Erstantrag auf Extension of Stay muss das Guthaben von 800.000 Baht mindestens zwei Monate vor dem Antragstermin auf dem Konto liegen. Viele Immigration-Büros verlangen inzwischen drei Monate – vor Ort nachfragen ist Pflicht. Nach der bewilligten Verlängerung muss das Guthaben noch drei weitere Monate bei 800.000 Baht bleiben. Danach darf es bis auf 400.000 Baht sinken – aber nicht weiter.

Wer knapp über 800.000 Baht hält, spielt mit dem Feuer. Phuket und Chonburi gelten als besonders streng, kleinere Büros als etwas pragmatischer. Erfahrene Expats empfehlen einen Puffer von 850.000 bis 900.000 Baht, damit kurze Kontoaktivitäten nicht zur unbeabsichtigten Unterschreitung führen. Die Seasoning-Frist läuft ab dem Tag der Einzahlung – wer das Geld erst eine Woche vor Antrag überweist, hat verloren.

JETZT den Wochenblitz WERBEFREI lesen!

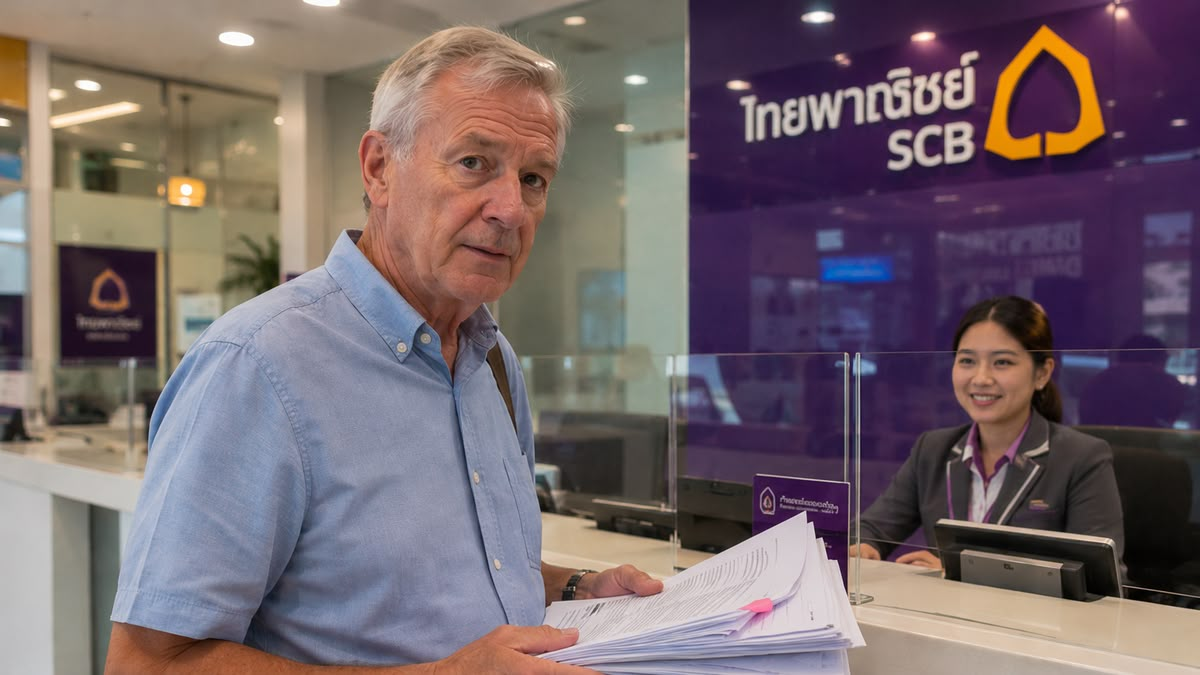

Welche Bank – und welche Filiale

Die Bangkok Bank gilt weiterhin als zugänglichste Option für Ausländer mit langfristigem Visum. Englischsprachiges Personal, erfahrener Umgang mit Expat-Anforderungen, internationale Überweisungen unkompliziert. Die Kasikorn Bank (KBank) ist die zweite verlässliche Adresse – moderne App, englischsprachiger Kundenservice, gut für diejenigen, die PromptPay intensiv nutzen wollen. SCB und Krungsri sind möglich, aber uneinheitlicher in der Praxis.

Entscheidend ist oft nicht die Bank, sondern die Filiale. Filialen in Touristengebieten kennen die Expat-Dokumentenlage besser als Stadtfilialen in Bangkok, wo die Compliance-Abteilungen die Zügel straffer halten. Wer in einer Filiale abgewiesen wird, sollte zur nächsten fahren – das ist kein Witz, sondern gelebte Thailand-Realität. Manche Expats führen sogar Listen empfehlenswerter Filialen in den lokalen Gruppen.

Wenn das Konto schon gesperrt ist

Wer eine SMS von seiner Thai-Bank erhält, die zur persönlichen Vorsprache auffordert, sollte das nicht auf die lange Bank schieben. Manche Banken – insbesondere die Bangkok Bank – verlangen bei Konten ohne ausreichende Transaktionshistorie eine Nachkontrolle. Wer monatelang nicht auf das Konto zugegriffen hat oder keine aktive Thai-SIM mit der Kontaktadresse verknüpft hat, riskiert eine Sperrung ohne weitere Warnung.

Konten, die ein Jahr lang inaktiv bleiben, können von der Bank vorübergehend eingefroren werden. Nach zehn Jahren kompletter Inaktivität sieht das thailändische Recht sogar eine Übertragung des Guthabens an das Finanzministerium vor – das Geld ist dabei nicht verloren, aber zurückzufordern ist mühsam. Monatliche Transaktionen, und sei es nur eine PromptPay-Zahlung, halten das Konto aktiv.

Alternativen für die Übergangsphase

Wer noch kein Thai-Konto hat und gerade auf das richtige Visum wartet, kommt mit internationalen Dienstleistern durch den Alltag. Wise ermöglicht Überweisungen nach Thailand zu günstigen Konditionen und PromptPay-Zahlungen – mit Einschränkungen (10.000 Baht pro Transaktion, 30.000 Baht täglich). Revolut funktioniert für Kartenzahlungen und ATM-Abhebungen, ist aber kein Ersatz für das Bankkonto bei der Immigration. TrueMoney Wallet ist für Kleinzahlungen im Alltag brauchbar, aber ebenfalls kein Visum-kompatibler Finanznachweis.

Wichtig zu wissen: Ab August 2026 ändert Wise seine Struktur für Thailand grundlegend. Bestehende Karten, die an Thai-Konten geknüpft sind, werden bis September 2026 deaktiviert. Wise migriert dann unter die Regulierung der Bank of Thailand – mit neuen PromptPay-Funktionen, aber ohne ATM-Abhebung in Thailand. Wer Wise bisher für Thai-ATM-Abhebungen genutzt hat, muss seine Kontoadresse auf ein Nicht-Thailand-Land umstellen oder auf eine andere Reisekarte wechseln.

Was jetzt zu tun ist

Wer ein Retirement-Visum anstrebt und noch kein Thai-Konto hat: Erst das Non-O-Visum bei der Botschaft in Deutschland beantragen, dann nach Thailand einreisen und das Konto innerhalb der ersten Wochen – mit Non-O-Stempel und vollständigen Dokumenten – eröffnen. Das Geld danach sofort überweisen und die Seasoning-Frist im Kalender markieren. Wer die zwei Monate (besser: drei) verpasst, muss den Antragstermin verschieben.

Wer bereits ein Konto hat: Konto aktiv halten, Thai-SIM mit aktueller Nummer bei der Bank hinterlegen, regelmäßig Transaktionen durchführen. Und den Kontostand nie unter 400.000 Baht fallen lassen – außer in den drei Monaten nach Verlängerung, wenn der Puffer bei 800.000 Baht liegen muss. Eine Visa-Agentur vor Ort kann helfen, wenn die Filiale Schwierigkeiten macht oder zusätzliche Dokumente verlangt, die unklar erscheinen.

Redaktionelle Hinweise

Bankrichtlinien in Thailand können sich ohne Vorankündigung ändern und variieren zwischen Filialen und Städten. Alle Angaben entsprechen dem Recherche-Stand Mai 2026. Dieser Artikel ersetzt keine individuelle Rechts- oder Finanzberatung.

Eigentlich müsste man laut rauslachen, wenn es denn nicht so traurig wäre. Da haben ein paar Bankangestellte Konten auf Touristennamen eröffnet und darüber Geld gewaschen. Und die Konsequenz ist, dass eine Vielzahl von Ausländern keine, oder nur unter hohem bürokratischen Hindernissen überhaupt ein Konto eröffnen können. Diese Art von Thai-Logik muss man nicht unbedingt nachvollziehen können, aber es ist nun mal wie es ist.

Als DTV-Inhaber und seit längerem mit bestehenden Konten bei der KrungSri und der Kasikorn kann ich aber nicht bestätigen, dass auch nur eines bislang geschlossen worden wäre. Und das obwohl bei Bankgeschäften in den Filialen Reisepass mit DTV-Visum jeweils kopiert worden sind.