Wer in Thailand lebt und eine Rente aus Deutschland, Österreich oder der Schweiz bezieht, stellt sich irgendwann diese Frage: Muss ich eine Steuererklärung abgeben, obwohl meine Rente so klein ist, dass ich ohnehin keine Steuern zahle? Das thailändische Steuerrecht trennt scharf zwischen zwei Pflichten — der Pflicht zur Abgabe einer Erklärung und der Pflicht zur Steuerzahlung. Wer das eine mit dem anderen verwechselt, riskiert ein Bußgeld.

Dieser Ratgeber erklärt Schritt für Schritt, ab wann die Erklärungspflicht gilt — mit genauen Baht-Schwellen, mit den zugehörigen Gesetzesparagraphen und in einer Sprache, die kein Finanzstudium voraussetzt. Wer am Ende weiß, ob er eine Steuererklärung einreichen muss oder nicht, hat bereits das Wichtigste verstanden.

Wer gilt überhaupt als steuerpflichtig in Thailand?

Bevor es um Fristen und Baht-Grenzen geht, steht eine Vorfrage: Betrifft das Steuerrecht überhaupt mich? Nach Section 41 des Thai Revenue Code gilt als steuerlich ansässig, wer sich vom 1. Januar bis 31. Dezember an mindestens 180 Tagen in Thailand aufhält. Diese Tage müssen nicht zusammenhängen. Wer im Januar drei Wochen nach Deutschland fliegt und im Oktober zwei Wochen nach Malaysia, aber den Rest des Jahres in Thailand verbringt, zählt trotzdem als Tax Resident.

Ähnliche Beiträge:

Entscheidend: Die Grenze liegt bei exakt 180 Tagen, nicht erst ab 181 Tagen. Wer 179 Tage oder weniger im Jahr in Thailand verbringt, gilt steuerlich als Nichtansässiger (Non-Resident) und ist vollständig von der Pflicht zur Deklaration ausländischer Einkünfte befreit. Visumtyp oder Staatsangehörigkeit spielen dabei keine Rolle. Der Paragraph nennt keine Ausnahme für Inhaber eines Non-Immigrant-O-Visums oder eines Touristenvisums. Wer 180 Tage im Land ist, unterliegt dem Thai-Steuerrecht — ohne Wenn und Aber.

Ab wann greift die Erklärungspflicht? Der genaue Baht-Betrag

Wer als Tax Resident gilt und Geld aus dem Ausland überwiesen hat, fragt sich: Ab welchem Betrag muss ich eine Steuererklärung abgeben? Das regelt Section 56 des Thai Revenue Code. Der Paragraph nennt vier Schwellen — je nachdem, ob man verheiratet ist und welche Art von Einkommen man hat. Für Rentner mit ausländischer Rente, Kapitalerträgen oder Mieteinnahmen gilt: Wer alleine lebt und im Jahr mehr als 60.000 Baht nach Thailand überwiesen hat, muss eine Erklärung einreichen.

Wer mit einem Ehepartner zusammenlebt, liegt die Schwelle bei 120.000 Baht pro Jahr. Das bedeutet nicht, dass Steuer anfällt — es bedeutet nur, dass das Formular P.N.D. 90 eingereicht werden muss. Wer als Alleinlebender monatlich rund 4.500 Baht überweist, liegt unter der Schwelle und braucht keine Erklärung. Wer dagegen 5.500 Baht oder mehr pro Monat überweist, überschreitet die 60.000-Baht-Marke und ist zur Abgabe verpflichtet.

Lohneinkommen in Thailand: Andere Schwellen, andere Regeln

An dieser Stelle kommt eine wichtige Unterscheidung, die in Expat-Foren häufig falsch dargestellt wird. Section 56 unterscheidet nämlich zwischen zwei verschiedenen Einkommensarten. Wer in Thailand angestellt ist und Lohn von einem thailändischen Arbeitgeber bezieht — also Einkommen nach Section 40 Absatz 1 des Revenue Code — der muss erst ab 120.000 Baht (Single) beziehungsweise 220.000 Baht (verheiratet) eine Erklärung abgeben. Diese höheren Schwellen gelten ausschließlich für dieses Lohneinkommen aus einer Anstellung in Thailand.

Rentner, die ihre Pension aus Deutschland, Österreich oder der Schweiz nach Thailand überweisen, fallen dagegen nicht unter Section 40 Absatz 1. Ihre Einkünfte sind „sonstige Einkünfte“ im Sinne des Revenue Code — und für diese gilt immer die niedrigere Schwelle: 60.000 Baht als Alleinlebender, 120.000 Baht mit Ehepartner. Wer in Foren liest, die Schwelle liege für alle Ausländer bei 120.000 Baht, hat genau diese Verwechslung gemacht. Für den typischen Rentner aus dem deutschsprachigen Raum greift die 60.000-Baht-Grenze.

Welches Geld zählt überhaupt? Die Dienstanweisung Por. 161/2566

Nicht jeder Baht, der auf einem Thai-Konto landet, ist automatisch steuerpflichtig. Entscheidend ist die Dienstanweisung des Revenue Department vom 15. September 2023, bekannt als Por. 161/2566, in Kraft seit dem 1. Januar 2024. Sie legt fest: Auslandseinkünfte, die ab dem 1. Januar 2024 erzielt und im selben Kalenderjahr nach Thailand überwiesen werden, sind steuerpflichtig. Der rechtliche Rahmen dahinter ist Section 41 Absatz 2 des Revenue Code, der die Steuerpflicht für steuerlich Ansässige auf ausländische Einkünfte ausdehnt.

Was genau als „Einkünfte“ gilt, regeln die Sections 40 bis 42 des Revenue Code. Darunter fallen unter anderem Renten, Kapitalerträge, Dividenden, Mieteinnahmen aus dem Ausland und Einkünfte aus selbständiger Tätigkeit. Nicht dazu zählen bereits versteuertes Erspartes oder Geld, das nachweislich vor dem 1. Januar 2024 verdient wurde. Wer also alte Ersparnisse auf dem deutschen Konto hat und diese nach Thailand überweist, schuldet darauf keine Steuer — muss aber die Herkunft belegen können, zum Beispiel durch Kontoauszüge oder Rentenbescheide.

JETZT den Wochenblitz WERBEFREI lesen!

Altersparnisse vor 2024: Was die Schutzklausel Por. 162/2566 regelt

Wer Geld auf einem Konto in Deutschland hat, das er vor dem 1. Januar 2024 angespart hat, und dieses Geld jetzt nach Thailand überweist, muss darauf keine Steuern zahlen. Das regelt die Ergänzungsanweisung Por. 162/2566 vom 20. November 2023. Sie stellt klar: Einkünfte, die vor dem 1. Januar 2024 erzielt wurden, sind von der neuen Besteuerungspflicht ausgenommen — unabhängig davon, wann die Überweisung stattfindet. Wer also 2019 Geld gespart und es 2025 nach Thailand geschickt hat, zahlt darauf nichts.

Allerdings liegt die Beweislast beim Steuerzahler. Wer sich auf die Schutzklausel beruft, muss dokumentieren können, dass das Geld tatsächlich vor 2024 entstanden ist. Alte Kontoauszüge, Sparbucheintragungen, Rentenbescheide aus früheren Jahren oder ähnliche Unterlagen erfüllen diesen Zweck. Wer keine Belege hat, läuft Gefahr, dass das Revenue Department die Überweisung im Zweifel als steuerpflichtige Neueinkunft behandelt. Ordentliche Unterlagen zu führen ist kein bürokratischer Übereifer, sondern schlicht der eigene Schutz.

Freibeträge nach Section 47: Warum viele trotz Erklärungspflicht keinen Baht zahlen

Wer die Erklärungspflicht trifft, muss trotzdem fast immer keine Steuern zahlen — weil das thailändische Steuerrecht bei Section 47 des Revenue Code sehr großzügige Abzüge vorsieht. Zuerst wird ein Werbungskostenabzug von 50 Prozent des Einkommens abgezogen, maximal 100.000 Baht. Dann kommt ein persönlicher Freibetrag von 60.000 Baht. Wer 65 Jahre oder älter ist, darf zusätzlich einen Altersfreibetrag von 190.000 Baht geltend machen. Verheiratete dürfen 60.000 Baht für den Ehepartner abziehen, sofern dieser kein eigenes Einkommen hat.

Das macht in der Praxis einen erheblichen Unterschied. Ein 67-jähriger Rentner, der 400.000 Baht im Jahr überweist, zieht 100.000 Baht Werbungskosten ab, dann 60.000 Baht Grundfreibetrag und 190.000 Baht Altersfreibetrag. Verbleibende 50.000 Baht liegen unter der Nullzone von 150.000 Baht — Steuerschuld null Baht. Er muss die Erklärung trotzdem einreichen, weil er die 60.000-Baht-Schwelle überschreitet. Sie zeigt dem Revenue Department: Ich schulde nichts — und genau das wollen die Behörden dokumentiert sehen.

Das Doppelbesteuerungsabkommen: Was Deutschland, Österreich und die Schweiz regeln

Viele Rentner aus dem deutschsprachigen Raum fragen sich, ob das Doppelbesteuerungsabkommen (DBA) sie von der Steuerpflicht in Thailand befreit. Die Antwort ist differenziert. Das DBA zwischen Deutschland und Thailand, in Kraft seit 1968 (BGBl. 1968 II, S. 610), legt in Artikel 18 fest, dass gesetzliche Renten der Deutschen Rentenversicherung (DRV) und private Ruhegehälter ausschließlich in Thailand besteuert werden. Deutschland verzichtet auf sein Besteuerungsrecht — die Rente kommt ungekürzt an, ohne deutschen Steuerabzug.

Beamtenpensionen fallen unter Artikel 17: Sie werden in Deutschland besteuert, Thailand hat kein Recht. Für Österreicher regelt DBA BGBl. Nr. 263/1986, Artikel 18 Abs. 1: private Ruhegehälter und PVA-Pensionen werden nur in Thailand besteuert; Artikel 19 erfasst Beamtenpensionen, die Österreich besteuert. Für Schweizer gelten eigene DBA-Artikel. Die Grundregel bleibt gleich: Ein DBA entbindet niemanden von der Erklärungspflicht in Thailand — es bestimmt nur, welches Land die Steuer kassiert.

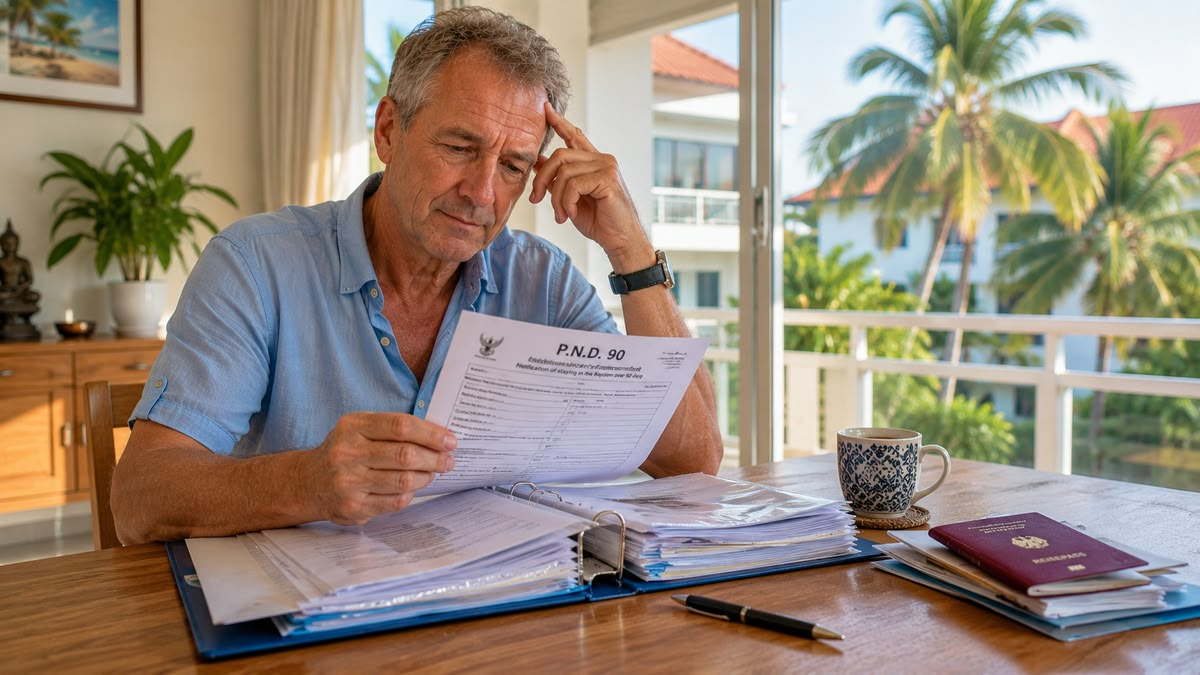

Formular P.N.D. 90: Wie und bis wann die Erklärung einzureichen ist

Wer zur Erklärung verpflichtet ist, reicht das Formular P.N.D. 90 (ภ.ง.ด.90) beim Revenue Department ein. Das Formular erfasst alle Einkünfte außerhalb einer regulären Anstellung in Thailand — also genau das, was Rentner und Expats mit Auslandseinkommen betrifft. Die Frist für Papierformulare läuft bis zum 31. März des Folgejahres. Wer online einreicht, hat bis zum 8. April Zeit. Das Formular ist auf der Website des Revenue Department unter rd.go.th verfügbar, die Online-Einreichung läuft über das Portal efiling.rd.go.th.

Voraussetzung für die Einreichung ist eine Steueridentifikationsnummer (TIN). Wer noch keine hat, beantragt sie persönlich beim Revenue Department — mit Reisepass, Visumsstempel und Adressnachweis. Das Formular heißt L.P. 10.1 und ist kostenlos. Wer die Erklärung zum ersten Mal einreicht oder unsicher ist, wie DBA-Einkünfte einzutragen sind, sollte einen örtlichen Buchhalter hinzuziehen. Die Kosten liegen zwischen 2.000 und 4.000 Baht — weniger als das Bußgeld für eine vergessene Erklärung.

Was passiert, wenn man keine Erklärung abgibt?

Wer zur Abgabe verpflichtet ist, die Erklärung aber ignoriert, begeht ein Steuervergehen — auch wenn am Ende keine Steuer anfiele. Section 35 des Revenue Code sieht bis zu 2.000 Baht Bußgeld vor. Wer Steuern geschuldet hätte, zahlt zusätzlich 1,5 Prozent Verzugszins pro Monat plus Strafzuschläge von 100 bis 200 Prozent der Steuerschuld. Das Revenue Department kann Bescheide fünf Jahre rückwirkend prüfen — ohne eingereichte Erklärung verlängert sich diese Frist in manchen Fällen auf zehn Jahre.

Im schlimmsten Fall drohen bei nachgewiesener Steuerhinterziehung Geldstrafen bis 200.000 Baht und bis zu sieben Jahre Haft. Das trifft den typischen Rentner nicht. Aber die Botschaft ist klar: Wer eine Null-Erklärung einreicht, schützt sich mit minimalem Aufwand vor unnötigem Ärger. Wer es darauf ankommen lässt, spart kurzfristig Zeit und zahlt mittelfristig womöglich deutlich mehr.

Unter 60.000 Baht im Jahr: Wer tatsächlich keine Erklärung braucht

Wer als Alleinlebender weniger als 60.000 Baht pro Jahr nach Thailand überweist — rund 5.000 Baht pro Monat, etwa 135 Euro — hat keine Erklärungspflicht. Das gilt auch bei mehr als 180 Tagen Aufenthalt. Die Aufenthaltsdauer bestimmt nur den Tax-Resident-Status. Die Erklärungspflicht setzt erst ein, wenn die eingeführten Einkünfte die Schwelle von Section 56 überschreiten. Wer von Ersparnissen lebt oder Geld bar mitbringt, ohne laufend Auslandseinkünfte zu überweisen, fällt unter Umständen gar nicht darunter.

Wer ausschließlich auf Zinsen aus einem Thai-Bankkonto lebt — auf die bereits 15 Prozent Quellensteuer einbehalten wurden — kann diese Quellensteuer zurückfordern, indem er eine freiwillige Erklärung einreicht und die Freibeträge geltend macht. Rentner aus Hua Hin berichten, dass das beim örtlichen Revenue Department problemlos klappt. Wer also ohnehin wenig überweist und trotzdem eine Null-Erklärung macht, bekommt rechtliche Sicherheit und womöglich Geld zurück.

Redaktionelle Hinweise

Dieser Artikel gibt den Stand des thailändischen Steuerrechts zum Juni 2026 wieder und ersetzt keine individuelle Steuerberatung. Gesetzliche Regelungen können sich kurzfristig ändern. Bei Fragen zur eigenen steuerlichen Situation empfehlen wir die Beratung durch einen in Thailand zugelassenen Steuerberater mit Kenntnissen im DACH-Recht.

Danke. Das ist eine gute Zusammenfassung. Aber eine wichtige und entscheidende Frage lässt der Artikel offen. Wenn ich ausschließlich aus Einkünften/Ersparnissen von vor 2024 lebe, die steuerfrei sind, und ich aber mehr als 60.000 THB nach Thailand überweise, falle ich dann in der Erklärungspflicht? Das ist meines Erachtens eine Grauzone, die nicht explizit geregelt ist oder irre ich mich hier?