Wer Geld nach Thailand überweist, kennt inzwischen die Grundregel: Nicht jede Bank lässt sich über Wise noch erreichen, und nicht jeder Betrag geht in einem Stück durch. Der thailändische Zahlungsverkehr hat sich seit 2025 spürbar verändert, und wer die aktuellen Spielregeln nicht kennt, riskiert eine abgelehnte Überweisung im ungünstigsten Moment – etwa kurz vor dem Notartermin beim Hauskauf.

Dieser Ratgeber zeigt den Stand von Juli 2026: welche Banken über Wise erreichbar sind, welche Limits gelten, wie Sie an einen offiziellen Auslandsnachweis kommen – und was die neue Wise-Thailand-Lizenz ab August für Sie bedeutet, je nachdem, wo Ihr Konto registriert ist.

Warum eine Wise-Überweisung wie eine Inlandszahlung wirkt

Ein technisches Detail erklärt die meisten Missverständnisse rund um Wise. Zahlungen kommen beim Empfänger fast immer als lokale thailändische Überweisung an, nicht als klassische Auslandsüberweisung. Wise leitet das Geld über ein Partnerkonto innerhalb Thailands weiter, statt es über das internationale SWIFT-Netz zu schicken. Das drückt die Gebühren und beschleunigt die Ankunft erheblich.

Ähnliche Beiträge:

Die Kehrseite: Weil das Geld formal aus dem Inland kommt, fehlt auf dem Kontoauszug oft die Kennzeichnung als internationaler Transfer. Für den Alltag spielt das keine Rolle. Wer aber einen amtlichen Nachweis für die Landverwaltung oder eine Behörde benötigt, muss diesen Nachweis aktiv selbst besorgen – dazu später mehr.

Diese Banken sind über Wise nicht mehr erreichbar

Seit Mai 2025 hat Wise die Liste der unterstützten thailändischen Banken deutlich zusammengestrichen. Betroffen sind vor allem internationale Großbanken mit Filialen in Thailand: Citibank, Deutsche Bank, HSBC, BNP Paribas, Bank of China, Standard Chartered Bank und United Overseas Bank (UOB) lassen sich über Wise nicht mehr ansteuern. Auch die TMBThanachart Bank (vormals TTB) gehört zu den nicht mehr unterstützten Instituten.

Kunden dieser Banken bleiben zwei Wege: eine klassische, teurere SWIFT-Überweisung über die eigene Hausbank, oder ein Konto bei einer der noch unterstützten thailändischen Banken. Für Neuankömmlinge, die ihr erstes Konto in Thailand eröffnen, lohnt sich der Blick auf die unterstützte Liste bereits vor der Kontoeröffnung.

Auch einige lokale Institute fehlen in der Liste

Nicht nur internationale Namen sind betroffen. Auch spezialisierte thailändische Banken lassen sich über Wise nicht mehr erreichen: die Government Housing Bank, häufig genutzt für Immobilienkredite, die Bank for Agriculture and Agricultural Cooperatives, die Islamic Bank of Thailand und die TISCO Bank gehören dazu.

Auch kleinere Akteure wie die Thai Credit Retail Bank oder die Land and Houses Retail Bank stehen auf der Streichliste. Wer dort sein Hauptkonto führt, sollte vor jeder Überweisung in der App prüfen, ob die Zielbank überhaupt noch auswählbar ist – die Liste kann sich ohne große Ankündigung weiter verändern.

Diese Banken funktionieren zuverlässig mit Wise

Die großen thailändischen Institute, bei denen die meisten Expats und Auswanderer ohnehin ihr Konto führen, bleiben vollständig erreichbar. Bangkok Bank und Kasikorn Bank (K-Bank) stehen an der Spitze, gefolgt von der Siam Commercial Bank (SCB), erkennbar am violetten Logo.

Ebenfalls unterstützt werden die Krung Thai Bank, die Bank of Ayudhya (Krungsri), die CIMB Thai Bank, die Kiatnakin Phatra Bank und die staatliche Government Savings Bank. Wer eines dieser Konten besitzt, kann Wise weiterhin ohne Einschränkung bei der Bankauswahl nutzen – wenn auch mit den unten beschriebenen Limits.

JETZT den Wochenblitz WERBEFREI lesen!

Überweisungslimits je nach Zielbank

Bangkok Bank und Kasikorn Bank bieten die größte Freiheit: Bis zu 2.000.000 THB lassen sich in einer einzigen Überweisung senden, umgerechnet je nach Kurs etwa 52.000 bis 53.000 Euro. Diese Grenze reicht für die meisten größeren Anschaffungen wie Immobilien- oder Fahrzeugkäufe. Wird mehr benötigt, lässt sich der Betrag problemlos auf mehrere Transaktionen aufteilen, da das Limit pro Transfer gilt, nicht pro Tag oder Monat.

Bei der Siam Commercial Bank liegt die Grenze bei 1.499.999 THB pro Überweisung – für die allermeisten privaten und geschäftlichen Zwecke ausreichend. Strenger sind Bank of Ayudhya, Krung Thai Bank und CIMB Thai Bank mit 500.000 THB pro Transfer, umgerechnet rund 13.000 Euro. Größere Summen müssen hier in mehrere Tranchen aufgeteilt werden, was zwar etwas mühsamer ist, aber technisch problemlos funktioniert.

Name und Kontodaten müssen exakt übereinstimmen

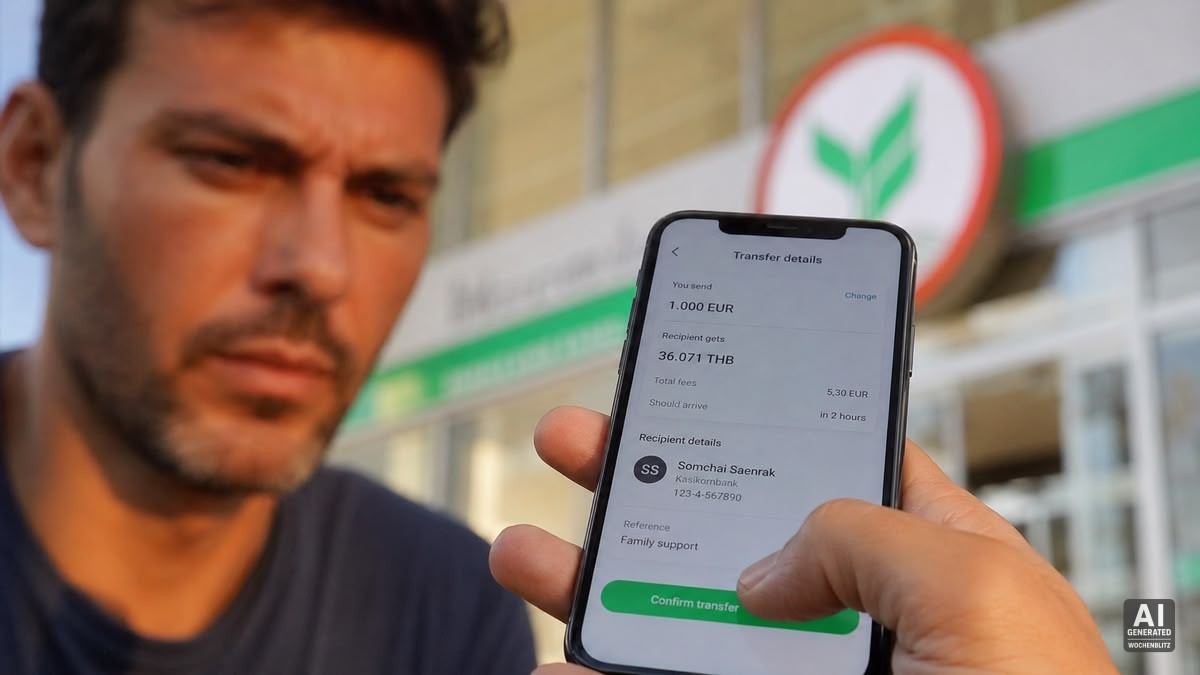

Die automatisierten Prüfsysteme verzeihen keine Tippfehler mehr. Der bei Wise hinterlegte Empfängername muss Buchstabe für Buchstabe mit dem Namen übereinstimmen, den die thailändische Bank führt. Abkürzungen, Spitznamen oder ein fehlendes „Mrs.“ können bereits zur Ablehnung führen. Achten Sie besonders auf die Reihenfolge von Vor- und Nachname sowie auf akademische Titel, die in Thailand oft Teil des offiziellen Kontonamens sind.

Auch bei der Kontonummer zählt Genauigkeit: Thailändische Nummern haben zwischen 10 und 16 Ziffern, immer ohne Bindestriche oder Leerzeichen einzugeben. Beim Verwendungszweck hilft ein klarer englischer Begriff wie „Family Support“ oder „Purchase of Goods“ – deutsche Umlaute oder unklare Abkürzungen erschweren die automatische Zuordnung bei der Empfängerbank unnötig.

Der amtliche Nachweis für Landamt und Behörden

Ein zentraler Punkt für Immobilienkäufer: Um eine Eigentumswohnung auf den eigenen Namen einzutragen, verlangt das Landamt einen Nachweis, dass die Kaufsumme tatsächlich aus dem Ausland nach Thailand geflossen ist. Das früher dafür genutzte FET-Formular wurde bereits 2017 abgeschafft. Seither stellen thailändische Banken ab umgerechnet etwa 50.000 US-Dollar stattdessen einen Credit Advice oder FTT-Nachweis aus, der denselben Zweck erfüllt.

Da Wise-Zahlungen über lokale Partner laufen, werden sie bei der Empfängerbank nicht automatisch als internationaler Transfer markiert. Das bei Wise abrufbare PDF reicht für das Landamt in aller Regel nicht aus. Ausstellen kann den Nachweis nur die Bank, bei der das Geld tatsächlich ankommt – Wise selbst darf das mangels thailändischer Banklizenz nicht. Wer eine Immobilie kauft, sollte sich diesen Nachweis daher aktiv und frühzeitig bei der Empfängerbank besorgen.

So kommen Sie an den Nachweis: Bangkok Bank, Kasikorn, SCB

Bei der Bangkok Bank ist der Weg vergleichsweise unkompliziert: Der Empfänger geht persönlich in die Filiale, bringt Reisepass, Bankbuch und den Ausdruck der Wise-Bestätigung mit und beantragt dort die Bescheinigung über den Auslandseingang. Manchmal muss die Filiale Rücksprache mit der Zentrale halten, was Zeit kostet – für den Termin beim Notar sollte entsprechend Puffer eingeplant werden.

Bei der Kasikorn Bank verweisen normale Filialen in Einkaufszentren oft an die spezialisierten „International Trade Centres“. Der Empfänger muss dort persönlich vorstellig werden, ebenfalls mit Pass und Bankbuch. Deutlich komfortabler zeigt sich die Siam Commercial Bank: Nach einer Verifizierung per Telefon sendet die SCB das Dokument innerhalb von rund drei Werktagen digital per E-Mail zu, ohne dass ein Filialbesuch nötig ist.

Wann SWIFT die sicherere Wahl bleibt

Wer absolut sichergehen muss, dass eine Überweisung sofort und ohne Diskussion als international anerkannt wird, ist mit einer klassischen SWIFT-Überweisung der Hausbank besser bedient. Das Geld läuft direkt durch das internationale Bankennetzwerk, der Empfänger sieht sofort „International Transfer“ auf dem Kontoauszug und erhält den nötigen Auslandsnachweis in der Regel automatisch oder ohne größeren Aufwand von seiner Bank.

Der Preisunterschied ist allerdings erheblich. Eine Überweisung von 10.000 Euro kostet bei Wise meist nur 40 bis 60 Euro Gebühr bei fairem Wechselkurs. Bei einer klassischen Banküberweisung fallen dagegen Gebühren bei der eigenen Bank, bei Zwischenbanken und oft zusätzlich eine Empfangsgebühr in Thailand an – ein Verlust von 150 bis 250 Euro bei derselben Summe ist keine Seltenheit. Für den Hauskauf kann sich der Aufpreis dennoch lohnen, wenn er Zeit und Unsicherheit spart.

Ab August 2026: Wise Thailand unter eigener Lizenz

Zum 3. August 2026 stellt Wise sein Thailand-Geschäft auf eine neue Grundlage: Alle Konten mit thailändischer Meldeadresse wechseln zur eigenen Landesgesellschaft Wise Payments (Thailand) Limited, die direkt der Bank of Thailand untersteht. Wer sich vor dem 21. Januar 2026 registriert hat, ist von diesem Stichtag betroffen; wer sich danach angemeldet hat, unterlag den neuen Regeln bereits seit Juni 2026.

Wichtig für die meisten Leser dieses Ratgebers: Betroffen sind in erster Linie Personen, deren Wise-Konto auf eine thailändische Adresse registriert ist – also vor allem Expats, die dauerhaft vor Ort leben und Wise als Haupt-Finanzkonto nutzen. Wer als Rentner oder Auswanderer weiterhin eine Adresse in Deutschland, Österreich oder der Schweiz hinterlegt hat und Wise nur nutzt, um Geld auf ein thailändisches Bankkonto zu überweisen, ist von den neuen Einschränkungen nicht direkt betroffen.

Was sich für Thai-registrierte Konten ändert

Wer sein Wise-Konto mit thailändischer Adresse führt, muss mit spürbaren Einschränkungen rechnen. Überweisungen zwischen zwei ausländischen Bankkonten – etwa von einem deutschen auf ein Schweizer Konto – laufen künftig zwingend über Thai Baht und benötigen zwei statt einer Währungsumrechnung. Auch eingehende Fremdwährungsbeträge werden automatisch in Baht umgewandelt, statt wie bisher in der Ursprungswährung im Konto zu bleiben.

Hinzu kommen konkrete Obergrenzen: Auslandsüberweisungen aus dem Baht-Guthaben sind auf 800.000 THB pro Tag begrenzt, Barabhebungen an thailändischen Geldautomaten mit der Wise-Karte entfallen komplett. Wer sein Wise-Konto bislang auch zum Abheben von Bargeld in Thailand genutzt hat, braucht dafür künftig ein klassisches Girokonto mit ATM-Karte bei einer thailändischen Bank.

Checkliste vor der nächsten Überweisung

Vor jeder Überweisung lohnt sich ein kurzer Check: Ist die Zielbank noch in der App auswählbar? Stimmt der Empfängername zu einhundert Prozent mit dem Bankkonto überein? Passt der Betrag ins Limit der jeweiligen Bank? Und wird ein amtlicher Auslandsnachweis für Landamt oder Behörde benötigt? Wer diese vier Punkte vorab klärt, erspart sich die meisten Überraschungen.

Für den laufenden Lebensunterhalt bleibt Wise unschlagbar günstig und schnell. Beim Hauskauf lohnt sich die Abwägung, ob die Ersparnis den Mehraufwand bei der Dokumentenbeschaffung wert ist. Wer sich unsicher ist, wie sich die neuen Regeln auf die eigene Bankverbindung in Thailand auswirken, findet bei einem auf Thailand spezialisierten Beratungsbüro Unterstützung bei Kontoeröffnung und Finanzfragen vor Ort.

Redaktionelle Hinweise

Hinweis: Dieser Leitfaden basiert auf Informationen von Wise sowie öffentlichen Quellen der Bank of Thailand (Stand: Juli 2026). Details können sich ändern. Bei Abweichungen oder Ergänzungen freuen wir uns über Rückmeldungen in den Kommentaren.

„Da Wise-Zahlungen über lokale Partner laufen, werden sie bei der Empfängerbank nicht automatisch als internationaler Transfer markiert.“

Meine WISE Überweisungen aus Belgien werden schon immer als Internationale Überweisungen im Bankbuch geführt!

Zumindest bei der Bangkok Bank.

Aus dem Jahresstatement, rechnet das Finanzamt einfach immer diese Überweisungen zusammen!

Kann dies nur bestätigen.